加工肉制品指经过盐腌、风干、发酵、烟熏或其他处理、用以提升口感或延长保存时间的任何肉类。

我国是世界上最大的肉类生产国,但肉类制品大多都是初加工产品,而精深加工的肉制品却很少,实现肉类工业结构调整预定目标的难度有所加大。畜禽养殖与肉类市场需求变化不相适应,肉类加工原料供应不足,发展生猪规模化养殖受到粮食资源的制约。由于原料供应不足,企业对畜禽原料资源的争夺更加激烈,全国相当一部分屠宰加工企业出现加工能力过剩和经营亏损的问题。由于猪肉价格持续持续波动,肉制品加工企业的生产成本不断上升,加之终端产品销售情况不理想,多数企业的业绩和利润出现大幅下滑。但在终端市场,需求低迷,企业生产成本增加,当前中国肉质品出货量和销量双双下滑,且下滑速度呈现加快趋势,行业毛利率逐步降低,企业面临转型困境。那么,未来肉类加工行业市场行情如何?

我国肉类工业是新中国成立后发展起来的新兴产业,在国计民生中占有重要地位,对促进畜禽生产、发展农村经济、繁荣稳定城乡市场、满足人民生活需要、保证经济建设与改革的顺利进行发挥着重要作用。经过60多年的建设与发展,我国肉类供给已经告别短缺时代,形成了以消费为主导型的买方市场格局,并且还有一部分肉类出口到日本、俄罗斯、东南亚等国家和地区。

中国肉类工业主要包含畜禽的屠宰、肉的冷却、冷冻以及冷藏、肉的分割以及肉的包装营销等内容。随着我国肉类生产发展速度的不断提升,肉类生产加工储藏保鲜运输方面也有了飞速的进步,可以看出我国肉类加工技术水平以及质量都得到了较大的提高。

随着经济的进一步发展、人民生活水平的提高以及购买力的增强,我国肉类制品的生产和消费总量将实现持续增长。肉类市场需求呈多样化发展趋势,消费结构将进一步调整优化,猪肉在肉类总量中的比重将会继续下降,牛羊肉、禽肉的比重将快速上升。

2021肉类加工行业市场规模和前景分析

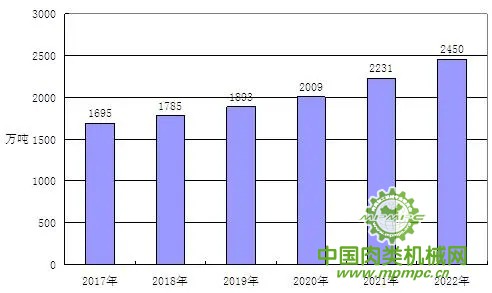

1、生产规模预测

图表:2017-2022年中国肉类加工行业生产规模预测

数据来源:中研普华

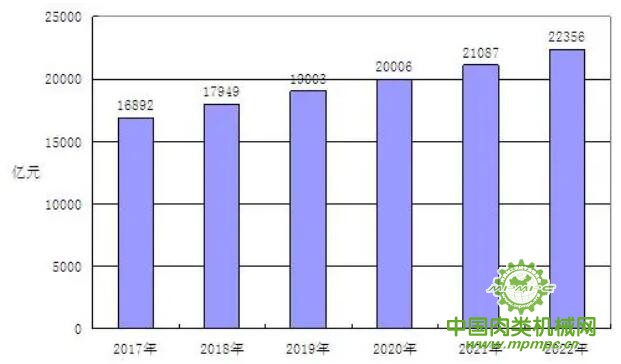

2、肉类加工行业市场容量预测

图表:2017-2022年中国肉类加工行业市场容量预测

数据来源:中研普华

目前,我国屠宰行业分散,集中度不高,和美国在20世纪70-80年代的发展情况类似。通过对比中美肉制品行业发展历程可以得知,未来几年国内肉制品行业将进入快速整合期,龙头企业的盈利能力和市值仍然有很大的提升空间。虽然瘦肉精事件对行业发展产生一定的负面影响,但影响不会持久,只会加速行业整合,龙头企业有望从中受益。

近几年肉类加工经历了从冷冻肉到热鲜肉到冷却肉的发展轨迹。速冻方便肉类食品发展迅速,成为许多肉类食品厂新的经济增长点;传统肉制品逐步走向现代化,传统的作坊制作向现代化工厂挺进;西式肉制品发展势头强劲;利用肉制品腌制、干燥成熟和杀菌防腐处理等高新技术,开发出低温肉制品、保健肉制品等。

我国畜产品产量增长迅速,2019年,全国农产品加工业主营业务收入超过22万亿元,规模以上农产品加工企业8.1万家,吸纳农民就近就业3000多万人,辐射带动1亿多小农户。预计在未来几年内,我国肉类加工业将进入一个新的稳定成长期,完成由传统成熟行业向现代朝阳行业的转换和过渡。