服务热线:

服务热线:2021年肉鸡产业发展形势及2022年展望

信息来源:《肉类产业资讯》

发布日期:2022年第7期

发布日期:2022年第7期

2021年我国鸡肉生产继续保持增长,鸡肉产量仅次于美国,位居世界第二位。随着生猪产能恢复,猪肉价格回落到正常水平,鸡肉消费对猪肉消费的替代效应减弱,导致鸡肉消费增速放缓,产能仍然过剩,产业总体收益偏低。根据肉鸡生产监测数据测算,2021年全国肉鸡出栏118.3亿只,同比增长7.4%;鸡肉产量1989.1万吨,同比增长7.9%;全年进口鸡肉147.1万吨,同比减少4%;在产种鸡平均存栏量同比增长2.4%。预计2022年鸡肉产量或小幅减少,产业集中度有望继续提高。

一、2021年肉鸡产业形势

1.肉鸡生产保持较快增长

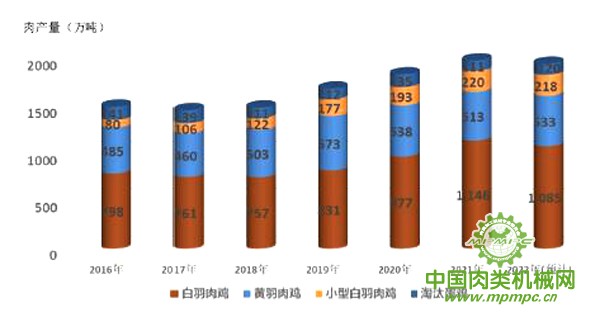

2021年,全国出栏肉鸡118.3亿只,同比增长7.4%;全年鸡肉产量1989.1万吨,同比增长7.9%。其中,白羽肉鸡出栏58.1亿只,同比增长18%;肉产量1145.6万吨,同比增长17.2%。黄羽肉鸡出栏40.5亿只,同比减少8.5%;肉产量512.9万吨,同比减少4.7%。小型白羽白鸡出栏19.8亿只,同比增长18.5%;肉产量219.6万吨,同比增长13.8%。淘汰蛋鸡出栏10.2亿只,同比减少17.9%;肉产量110.9万吨,同比减少17.9%。

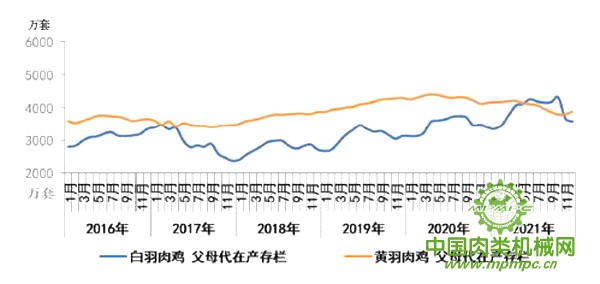

2.种鸡存栏量和商品雏鸡产销量增加

(1)白羽肉鸡产能先增后减,全年种鸡平均存栏增长9.1%,商品雏鸡产销量增长15.2%。2021年白羽肉鸡祖代种鸡平均存栏量171.3万套,同比增长4.9%;平均在产存栏114万套,父母代种雏供应量同比增长6%。年末祖代种鸡存栏174.5万套,其中在产存栏113.6万套,后备存栏60.9万套。祖代种鸡全年更新124.6万套,同比增长24.2%。其中,进口86.8万套,较2020年增加13.7万套,占69.6%;国内繁育37.8万套,较2020年增加10.6万套,占30.4%,增加3.2个百分点。

2021年白羽肉鸡父母代种鸡平均存栏量6628.6万套,同比增长9.1%;平均在产存栏3941.3万套,全年商品雏鸡销售量60.1亿只,同比增长15.2%。年末父母代种鸡存栏6339.7万套,其中在产存栏3600万套,后备存栏2739.7万套。父母代种鸡全年更新6365.7万套,同比增长6%。

(2)黄羽肉鸡产能下降,种鸡平均存栏减少9.7%;商品雏鸡产销量减少6.3%。2021年黄羽肉鸡祖代种鸡平均存栏量216.6万套,同比减少1.3%;平均在产存栏151.4万套,父母代种雏供应量减少12.8%。年末祖代种鸡存栏204.9万套,其中在产存栏143.3万套,后备存栏61.6万套。祖代鸡全年更新228.5万套,较2020年增加1.4万套。

2021年黄羽肉鸡父母代种鸡平均存栏量6875.3万套,同比减少9.7%;平均在产存栏4047.2万套,商品代雏鸡供应量41.5亿只,同比减少6.3%。年末父母代种鸡存栏6682.4万套,其中在产存栏3896.1万套,后备存栏2786.2万套。父母代种鸡全年更新6519万套,同比减少12.8%。

图1 2016-2022年鸡肉生产变化趋势

图2 近十年肉鸡祖代在产存栏数变化

图3 2016-2021年肉鸡父母代在产存栏数变化

图4 近十年肉鸡祖代更新量变化

表1 2021年鸡肉生产量测算 亿只、万吨

| 项目 | 2017 | 2018 | 2019 | 2020 | 2021 | 增长量 | 增长率 | 2022F | |

| 白羽肉鸡 | 出栏数 | 40.97 | 39.41 | 44.20 | 49.23 | 58.07 | 8.85 | 17.97% | 55.00 |

| 产肉量 | 761.0 | 757.3 | 830.9 | 977.2 | 1145.6 | 168.4 | 17.23% | 1085.0 | |

| 黄羽肉鸡 | 出栏数 | 36.88 | 39.59 | 45.23 | 44.19 | 40.45 | -3.74 | -8.47% | 42.00 |

| 产肉量 | 460.1 | 502.9 | 573.0 | 538.4 | 512.9 | -25.5 | -4.73% | 532.6 | |

| 小型白羽肉鸡 | 出栏数 | 10.09 | 12.82 | 15.36 | 16.71 | 19.80 | 3.09 | 18.49% | 20.50 |

| 产肉量 | 106.0 | 122.0 | 177.0 | 193.0 | 219.6 | 26.6 | 13.79% | 218.4 | |

| 淘汰蛋鸡 | 出栏数 | 13.18 | 10.23 | 10.29 | 12.42 | 10.20 | -2.22 | -17.87% | 11.00 |

| 产肉量 | 139.0 | 111.2 | 111.9 | 135.0 | 110.9 | -24.1 | -17.87% | 119.6 | |

表2 白羽肉鸡产业链各环节收益情况

| 年度 | 单位收益(元/只出栏商品鸡) | 全产链收益 | 收益分配情况(%) | ||||||

| 祖代 | 父母代 | 商品养殖 | 屠宰 | 祖代 | 父母代 | 商品养殖 | 屠宰 | ||

| 2016 | 0.31 | 1.08 | -0.69 | 1.16 | 1.86 | 16.6 | 58.1 | -37.3 | 62.6 |

| 2017 | 0.11 | -0.59 | 0.15 | 2.21 | 1.88 | 6.0 | -31.2 | 7.8 | 117.4 |

| 2018 | 0.24 | 1.25 | 1.65 | 0.26 | 3.39 | 7.0 | 36.9 | 48.5 | 7.7 |

| 2019 | 0.57 | 4.27 | -0.44 | 0.40 | 4.80 | 11.9 | 88.8 | -9.1 | 8.4 |

| 2020 | 0.14 | -0.36 | -0.72 | 2.84 | 1.90 | 7.1 | -18.7 | -38.0 | 149.5 |

| 2021 | 0.27 | 0.22 | 0.74 | 0.11 | 1.34 | 20.0 | 16.6 | 55.5 | 7.9 |

表3 黄羽肉鸡产业链各环节收益情况

| 年度 | 单位收益(元/只出栏商品鸡) | 全产链收益 | 收益分配情况(%) | ||||||

| 祖代 | 父母代 | 商品养殖 | 屠宰 | 祖代 | 父母代 | 商品养殖 | 屠宰 | ||

| 2016 | 0.01 | 0.35 | 4.73 | 0.00 | 5.09 | 0.3 | 6.8 | 92.9 | - |

| 2017 | 0.01 | 0.03 | 2.52 | 0.00 | 2.56 | 0.3 | 1.2 | 98.5 | - |

| 2018 | 0.06 | 0.73 | 4.64 | 0.00 | 5.43 | 1.1 | 13.4 | 85.5 | - |

| 2019 | 0.10 | 1.71 | 7.33 | 0.00 | 9.14 | 1.1 | 18.8 | 80.2 | - |

| 2020 | 0.11 | 0.12 | 1.14 | 0.00 | 1.37 | 8.3 | 8.5 | 83.2 | - |

| 2021 | 0.10 | -0.04 | 4.60 | 0.00 | 4.66 | 2.1 | -0.8 | 98.7 | - |

表4 白羽肉种鸡生产参数

| 年度 | 祖代 | 父母代 | ||

| 饲养周期(天) | 单套月产量(套/月.套) | 饲养周期(天) | 单套月产量(只/月.套) | |

| 2016 | 624 | 4.54 | 370 | 12.24 |

| 2017 | 709 | 5.22 | 373 | 12.27 |

| 2018 | 657 | 5.08 | 416 | 12.32 |

| 2019 | 637 | 5.74 | 469 | 12.28 |

| 2020 | 566 | 5.11 | 433 | 12.45 |

| 2021 | 597 | 4.95 | 410 | 11.74 |

表5 白羽肉鸡商品肉鸡生产参数

| 年度 | 出栏日龄 | 出栏体重 | 饲料转化率 | 成活率 | 生产消耗指数 | 欧洲效益指数 |

| 2012 | 45.0 | 2.33 | 2.00 | 93.6% | 117.7 | 242.3 |

| 2013 | 44.1 | 2.32 | 1.95 | 94.3% | 115.7 | 254.6 |

| 2014 | 43.9 | 2.35 | 1.88 | 95.1% | 112.0 | 271.4 |

| 2015 | 44.2 | 2.31 | 1.86 | 95.1% | 111.6 | 266.2 |

| 2016 | 44.0 | 2.37 | 1.79 | 95.1% | 106.9 | 285.8 |

| 2017 | 43.8 | 2.48 | 1.74 | 95.0% | 103.4 | 309.5 |

| 2018 | 43.6 | 2.56 | 1.73 | 95.9% | 102.6 | 325.8 |

| 2019 | 43.8 | 2.51 | 1.74 | 96.0% | 104.1 | 315.5 |

| 2020 | 44.2 | 2.65 | 1.70 | 95.7% | 100.8 | 337.4 |

| 2021 | 43.4 | 2.63 | 1.63 | 96.1% | 96.9 | 356.3 |

表6 黄羽肉种鸡生产参数

| 年度 | 祖代 | 父母代 | ||

| 饲养周期(天) | 单套月产量(套/月.套) | 饲养周期(天) | 单套月产量(只/月.套) | |

| 2016 | 372 | 3.32 | 447 | 9.55 |

| 2017 | 367 | 3.57 | 430 | 8.85 |

| 2018 | 347 | 4.54 | 414 | 9.69 |

| 2019 | 357 | 4.58 | 373 | 9.90 |

| 2020 | 355 | 4.06 | 367 | 8.57 |

| 2021 | 369 | 3.58 | 382 | 8.53 |

3.价格总体低位运行,行业收益低于历史平均值

2021年,随着生猪产能恢复,猪肉价格同比明显下降,鸡肉消费对猪肉消费的替代效应减弱,导致鸡肉消费增速放缓。同时,鸡肉产量保持惯性增长,市场供过于求,白羽肉鸡全产业综合收益继续收窄;黄羽肉鸡产能下降,活禽交易价格先降后升,全年产业链综合收益恢复到中等水平。平均每只白羽肉鸡全产业链综合收益为1.34元,较2020年减少0.56元,收益降幅29.4%。其中,父母代种鸡和商品肉鸡养殖效益改善,每只分别盈利0.22元和0.74元;屠宰环节收益显著降低,每只仅盈利0.11元,为近五年最低值。黄羽肉鸡全产业链综合收益每只4.66元,较2020年增加3.29元,增幅达239.5%,为近十年中等收益。其中,祖代养殖收益略有减少,父母代种鸡收益继续下降至亏损,商品肉鸡养殖收益大幅增加至每只鸡4.6元。

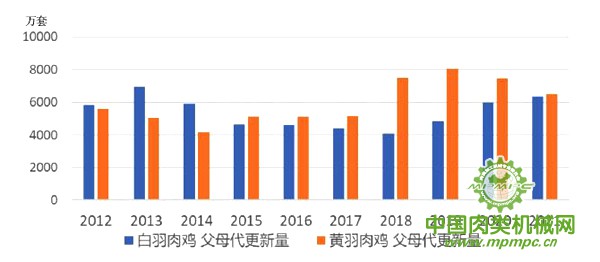

图5 近十年肉鸡父母代更新量变化

图6 近十年肉鸡商品苗销售量变化

表7 黄羽肉鸡商品肉鸡生产参数

| 年度 | 出栏日龄 | 出栏体重 | 饲料转化率 | 成活率 | 生产消耗指数 | 欧洲效益指数 |

| 2012 | 85.9 | 1.69 | 2.75 | 94.9% | 152.9 | 67.7 |

| 2013 | 86.7 | 1.76 | 2.72 | 96.6% | 149.2 | 71.8 |

| 2014 | 90.4 | 1.78 | 2.82 | 96.4% | 152.1 | 67.3 |

| 2015 | 89.1 | 1.84 | 2.84 | 96% | 151.5 | 69.8 |

| 2016 | 91.3 | 1.89 | 2.81 | 95.9% | 150.2 | 70.5 |

| 2017 | 98.3 | 1.92 | 3.02 | 95.9% | 161.9 | 62.0 |

| 2018 | 97.3 | 1.95 | 3.00 | 95.5% | 167.3 | 63.9 |

| 2019 | 97.1 | 1.95 | 2.97 | 95.4% | 163.8 | 64.6 |

| 2020 | 98.7 | 1.87 | 3.13 | 94.5% | 168.9 | 57.4 |

| 2021 | 95.2 | 1.95 | 3.06 | 95.1% | 164.2 | 63.6 |

表8 鸡肉及产品进出口贸易情况

| 年度 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| 进口 | 数量(万吨) | 56.94 | 45.05 | 50.28 | 78.15 | 153.51 | 147.07 |

| 贸易额(亿美元) | 12.30 | 10.28 | 11.36 | 19.79 | 34.63 | 34.84 | |

| 贸易额增长率 | 36.7% | -16.4% | 10.6% | 74.1% | 75.0% | 0.6% | |

| 出口 | 数量(万吨) | 39.16 | 43.70 | 44.68 | 42.80 | 38.80 | 45.68 |

| 金额(亿美元) | 13.00 | 14.57 | 15.78 | 15.53 | 13.55 | 15.96 | |

| 贸易额增长率 | -6.3% | 12.1% | 8.3% | -1.6% | -12.8% | 17.8% | |

| 贸易差 | 数量(万吨) | -17.78 | -1.35 | -5.60 | -35.35 | -114.70 | -101.39 |

| 贸易差额(亿美元) | 0.70 | 4.29 | 4.41 | -4.26 | -21.08 | -18.89 | |

| 贸易差额增长率 | -85.6% | 512.6% | 2.8% | -196.5% | 395.1% | -10.4% | |

图7 2016-2021年鸡肉进出口贸易变化趋势

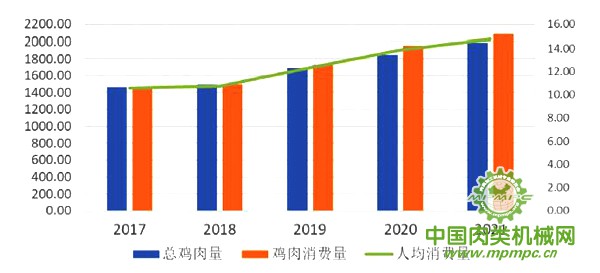

图8 近五年鸡肉总量、消费量及人均消费量变化趋势

4.白羽肉鸡种鸡利用率下降,黄羽肉鸡种鸡利用率上升,商品鸡生产效率整体提高

(1)白羽肉鸡父母代种鸡利用率下降,商品鸡生产效率提升。白羽肉鸡祖代种鸡种源充足,平均更新周期为597天,延长了31天,单套种鸡月产量为4.95套父母代雏,同比减少3%。父母代产能大于需求,平均更新周期为410天,缩短了22天,单套种鸡月产量为11.74只商品代雏,同比减少5.7%。祖代实际利用率提升约4.7%,父母代实际利用率降低14%。

由于商品代雏鸡质量上升,生产性能更好得到发挥,商品肉鸡生产效率有所提升:饲养周期缩短0.8天,只均出栏体重减少0.02千克,饲料转化率提高4.1%,生产消耗指数下降3.9,欧洲效益指数提高18.9。

(2)黄羽肉鸡父母代种鸡利用率提高,商品肉鸡生产效率提升。黄羽肉鸡祖代种鸡使用周期延长,平均更新周期为369天,延长了14天,单套种鸡月产量为3.58套父母代雏,同比减少11.7%。父母代产能持续下降,年底有所企稳;平均更新周期382天,延长了16天;单套种鸡月产量为8.53只商品代雏,同比减少0.5%。祖代实际利用率降低4.6%,父母代实际利用率提升7.9%。

商品肉鸡生产效率有所提升,出栏日龄缩短3.5天,饲料转化率提升2.2%,生产消耗指数降低4.7,欧洲效益指数提高6.2。

5.鸡肉产品进口量减少,出口量增加,贸易额逆差缩小

2021年我国鸡肉进口数量略有减少,仍是世界上主要鸡肉进口国之一,出口数量小幅增加。

2021年鸡肉产品进口147.1万吨,同比减少4.2%;鸡肉产品出口45.7万吨,同比增长17.7%。进口鸡肉产品基本是初加工的冷冻或生鲜鸡肉,其中又以鸡翅和鸡爪占比较大,占总量的68.1%。鸡肉产品出口以深加工制品为主,占59.1%。2021年贸易逆差18.89亿美元,同比减少10.4%。

2021年种用与改良用鸡进口163.2万只,同比增长9.1%;交易金额4059.3万美元,同比增长13.6%;无种用与改良用鸡出口。进口的种用与改良用鸡为白羽肉鸡和蛋鸡祖代雏鸡,其中引进白羽肉鸡祖代86.77万套,占整体更新量的69.6%,较2020年降低3.2个百分点;平均进口价格为40.85美元/套,上涨0.5%。

6.鸡肉消费增速减缓

2021年中国鸡肉消费量继续增加,达到2090.4万吨,较2020年增加132.1万吨,增长6.7%;人均消费量为14.77千克,增长6.5%。

2021年鸡肉消费延续2020年的变化趋势:一是新零售业态持续发展,鸡肉在传统肉类零售市场的销售数量下降;电商、快餐等渠道促进南北方鸡肉消费的渗透与延伸,鸡肉的区域性消费特点持续淡化。二是由于活禽市场关闭,南方地区黄羽肉鸡消费受到影响,黄羽肉鸡冰鲜产品比例增加。三是团餐与外卖菜品中对小型白羽肉鸡的使用量继续增加。

二、2022年中国肉鸡生产形势展望

1.上半年肉鸡产能将继续调整,下半年有望逐渐平稳恢复

截至2021年年末,肉鸡产能仍然过剩。预计2022年上半年鸡肉产能持续下降,下半年产能将逐渐平稳,出栏量可能小幅回升。预计全年鸡肉产量有所减少,其中白羽鸡保持平稳略增。同时,随着生猪产能趋于平稳,鸡肉消费量波动也将减小,鸡肉供需总体趋于平衡。

2.种业振兴推动产业进步,行业集中度将提高

2021年国家对种业高度重视,地方政府和企业也加大对种业的投入。预计2022年企业对优势品种的推广和研发投入力度将大幅增加,肉鸡品种竞争将更为激烈,行业竞争加剧,集中度有望进一步提高。

3.肉鸡生鲜和预制品市场快速发展,将成为产业转型和发展的重要推动力

一方面,2021年全国新增42个城市取消活禽交易,截至2021年年底共有138个城市禁止活禽销售。由于活禽销售范围不断缩小,中大城市等重点消费区域逐渐向生鲜鸡转变,黄羽肉鸡生产企业加快屠宰和生鲜布局,积极建设屠宰场、配送冷链,并推进相关育种工作。另一方面,随着终端消费和行业集中度的提升,黄羽肉鸡企业也将前后延伸产业链,鸡肉预制菜品市场得到重视,将成为产业发展的主要推动力。

4.饲料价格居高不下,行业进入极限成本竞争,中小户加速融入一体化企业成为专业合作户

虽然鸡肉消费量近几年增加较多,但2019-2021年新增的产能仍需要1~2年方能消化。因此,未来2~3年内肉鸡行业盈利水平将在历史平均线附近徘徊,且偏低的时间更长。今后一个时期,行业竞争以成本控制为主,企业的生产成本必须低于行业平均成本方有发展的机会。近年来龙头企业在高速扩张的同时,仍能保持高于行业平均值的盈利,其中饲料成本控制优势是其获得超额收益的主要因素。大型龙头企业不仅资金量充足,且通过集中采购大幅降低饲料成本,相较于小规模生产者,大型企业在饲料成本上的优势可达30%左右。而散户和小规模生产者在饲料成本上存在劣势,今后可能会基于成本考虑,融入一体化企业成为专业合作户。

免责与声明

1.凡注明有“【独家】”的内容,其所有权均属“中国肉类机械网”所有。

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)