服务热线:

服务热线:中国畜产品市场极端风险度量

高翔,徐磊 中国农业科学院农业信息研究所

信息来源:《肉类产业资讯》

发布日期:2022年第1期

发布日期:2022年第1期

摘要:畜产品市场价格异动关系国计民生,度量畜产品价格极端波动、调控畜产品市场价格具有重要的现实意义。以猪肉、牛肉、羊肉、鸡肉、鸡蛋等5种具有代表性的畜产品市场价格为研究对象,根据超越阈值模型(POT)和区间选取模型(BMM)模拟预测极端事件对5种畜产品市场价格影响程度。测算了不同级别风险下畜产品月度间价格波动幅度和年内价格波动幅度,结果表明中国畜产品市场总体风险水平较高,且上涨风险大于下跌风险。最后,提出了保障中国畜产品市场稳定的对策建议。

关键词:极端事件;畜产品价格;风险评估

引言

畜产品是我国城乡居民生活中不可缺少的重要农产品,亦是养殖户的重要收入来源,保障畜产品价格稳定是重大的民生问题。造成畜产品市场波动的因素有很多,如成本原因、季节原因、物价水平等,按照市场供求作用规律,一般情况下,市场波动能够自我调解。但在一些紧急时期,畜产品市场波动往往会出现异常,需要管理部门及时采取必要的措施加以调控。近年来,受“禽流感”“猪瘟”等极端事件冲击,我国畜产品市场频现供需失衡以及价格暴涨、暴跌现象,2000年以来猪肉、鸡蛋等畜产品价格经历数次“火箭式”上涨和“断崖式”下跌。畜产品市场价格的异动对农业生产和居民消费均造成较大影响,尤其是猪肉、鸡蛋价格的周期性大幅波动已经成为社会关注的热点、管理决策的重点和理论研究的难点。因此,度量畜产品价格极端波动具有重要的现实意义。

围绕农产品市场风险评估开展的直接或间接相关研究由来已久。比较有代表性的有:Giot采用风险价值(Value at Risk,VaR)模型分析了咖啡、可可豆、糖等期货产品的市场价格风险;张峭等采用参数估计对鸡蛋、活鸡、牛肉、羊肉和猪肉5种畜产品价格风险进行实证分析,说明Burr分布是拟合的最优分布模型,且VaR方法度量农产品价格风险切实可行;徐磊等采用参数估计方法确定国际粮食价格服从分布,利用VaR方法评估了国际粮食市场价格风险最大涨跌幅度;李干琼等根据非参数核密度估计法研究了11种蔬菜价格短期波动和收益率分布,指出市场经济条件下蔬菜市场价格风险水平总体较高;李干琼等采用非参数核密度估计法估计了12种常见水果品种的市场收益率分布;刘刚采用非参数概率密度对畜产品价格波动特征、运行特点进行研究,进而对主要畜产品价格风险预警进行深入研究;吴吉东等提出灾害间接经济损失评估的重要性;Banerjce L、Baez J E等、Sakai Y等从微观角度和短期效应开展巨灾间接冲击影响风险评估。

在农产品市场价格波动风险评估的研究中,采用参数和非参数的统计方法都关注了均值,也就是说,基本统计都是建立在中间数据的基础上,而农产品市场价格异常波动,大多集中于分布的末尾,使用此类方法度量农产品市场价格波动的极端风险会产生较大的误差。此外,巨灾间接影响评估的研究主要集中在经济损失测算、福利损失测算、宏观经济波动以及管理制度设计等方面,针对某种畜产品价格波动的定量研究还比较少,因此本研究基于已有研究的经验和成果,根据极端事件“频率低,影响大”的特性,采用畜产品月度市场价格数据,构建畜产品风险评估模型,分析极端事件对畜产品市场的冲击程度,以期为我国畜产品市场风险评估和管理提供数据支撑和理论依据。

1 畜产品价格波动极端风险模拟预测理论模型

1.1 极值统计基本思想

作为现代统计学中独特的研究领域之一,极值理论(Extreme Value Theory,EVT)旨在研究极端(极值)事前的统计规律。一般而言,由于很难精确估计极值的分布,学术界主要研究其渐近分布。因此,本研究同时选用区间选取方法(Block Maxima Model,BMM),在使用BMM方法时,对区组个数n的选择要十分恰当,由于是从n个区间中选取一个最大值或最小值进行建模,这可能会导致对数据所包含信息的巨大浪费,毕竟在实际应用中不仅仅是数据的最大值或最小值才是极值,倘若有两个或两个以上的大值或小值同处于同一个长度为n的数据区间内,按BMM方法则只能选出一个大值或小值来,势必会浪费另一个或更多的大值或小值。为弥补BMM方法的不足,统计学家提出超越阈值(Peak Over Threshold,POT)的思想,即选定一个较大或较小的阈值,而超过这个阈值的所有数据都可以认为是极值,这样就可以最大限度地充分利用极值数据提供的全部信息。

1.2 POT模型

1.2.1 模型构建

根据环比统计法,构建某种畜产品价格月度间环比增长率的时间序列,其表达式为:

(1)

(1) 公式(1)中,F(xi)(i=1,2,…,n-1)为某种畜产品价格环比增长率的时间序列。

假定μ为某种畜产品价格环比增长率时间序列F(xi)(i=1,2,…,n-1)的阈值,样本值在阈值之上的事件(尾部事件)为畜产品价格波动极端风险损失,根据现代极值理论的超越阈值模型(POT),超越阈值的样本将服从广义帕累托(Pareto) 分布(GPD):

(2)

(2) 公式(2)中的G(y)即为某种农产品价格波动极端风险的广义Pareto分布函数,其中y=x-μ,σ>0为尺度参数,ξ为形状参数。

在利用POT模型拟合某种畜产品价格环比增长率时间序列F(xi) (i=1,2,…,n-1)的尾部分布,获得畜产品价格波动极端风险概率分布函数的过程中,阈值的确定极为关键。阈值过高会造成可利用样本容量过少,导致估计参数的方差偏高;阈值过低又会造成模型渐近性得不到满足,产生有偏估计量。

选择阈值的常用方法是基于广义Pareto分布的平均超出量函数:

公式(3)中,e(u)是u的线性函数,对于给定的样本X1,X2,…,Xn,样本平均超出量函数为:

公式(4)中,Nu表示超出量的个数,倘若对某个阈值u0的超过量近似服从广义Pareto分布,则样本超出量函数应该在一条直线附近波动。由此可按下面的步骤选择阈值u:定义点集{(u,en(u))∶u<x1,n }称为平均残差寿命图(Mean Residual Life Plot),选择适当的u0>0作为阈值,使得en(u)关于u≥u0近似为线性。在实际应用中,需要关注在某个值u0以后en(u)斜率的变化,倘若斜率能够保持不变,这个点u0通常可以作为阈值。

本研究将通过平均残差寿命图确定某种畜产品价格环比增长率时间序列F(xi) (i=1,2,…,n-1)的阈值,在此基础之上,同样通过极大似然估计法(MLE)来估计广义Pareto 分布的参数,从而获得畜产品价格波动极端风险概率分布函数。

1.2.2 度量方法

本研究借鉴目前金融市场风险度量的主流方法—风险价值(VaR),对畜产品价格波动极端风险进行有效度量。则VaR(p)=-min{x|F(x)≥p},即:

P(△X>VaR=1-p (5)

公式(5)中,△X为资产组合在持有期内的损失,VaR为置信水平p下处于风险中的价值。VaR为在正常市场条件下和一定置信水平下,畜产品价格可能偏离其预期价格的最大程度(即最大的价格风险)。其表达式如下:

(6)

(6) 同时将某种畜产品价格月度间环比增长率的时间序列F(xi)(i=1,2,…,n-1)的负值转正,然后从大到小排列,通过平均残差寿命图确定的阈值u',进而获得分布函数G (y'),基于该分布函数,根据公式(6)计算得到置信水平为p的某种畜产品下跌极端风险的VaRp',从而实现对畜产品价格上涨和下跌极端风险的有效分析和评估。

1.3 BMM模型

1.3.1 模型构建

基于年度周期内畜产品价格波动数据,将某种畜产品在各个年度中价格最高值和最低值较各个年度均值所偏离的程度构建畜产品市场价格波动新的时间序列,其表达式为:

公式(7)和公式(8)中,F(xj)(j=1,2,…,k)为k个年度中某种畜产品价格极大值较k个年度均值偏离程度组成的时间序列,F(x'j) (j=1,2,…,k)为k个年度中某种畜产品价格极小值较k个年度均值偏离程度所组成的时间序列。

根据现代极值理论区间选取模型(BMM),以畜产品年度波动幅度极大值或极小值构成的极值样本数据序列进行分布拟合,得到广义极值分布(GEV):

公式(9)中的F(x)即为某种畜产品价格极端风险的广义极值分布函数,其中ξ为形状参数,μ为位置参数,σ为尺度参数。

1.3.2 度量方法

基于某种畜产品价格极端风险的广义极值分布函数F(x),给定不同的极大值(预估极大值)或极小值(预估极小值)x1,x2(x1<x2)。其表达式如下:

P(X≤x1)=F(x1;u,σ,ξ)

P(x1<X≤x2)=F(x2;u,σ,ξ)-F(x1;u,σ,ξ) (10)

P(X>x2)=1-F(x2;u,σ,ξ)

2 畜产品价格波动极端风险模拟预测实证

2.1 基于POT模型的畜产品价格月度波动极端风险模拟预测

2.1.1 描述统计和分析

选取猪肉、牛肉、羊肉、鸡肉、鸡蛋5种具有代表性畜产品作为研究对象,以2000年1月至2019年12月的月度价格为样本。5种畜产品数据来源于中国畜牧业信息网,月度居民消费价格指数来源于国家统计局。首先采用月度居民消费价格指数对我国5种畜产品市场价格进行修正,剔除货币因素对价格波动的影响。

根据公式(1),基于不同畜产品价格数据构建畜产品月度价格波动率时间序列,以畜产品价格波动率时间序列作为衡量畜产品价格波动风险的基本指标。表1为畜产品价格波动率序列的简单统计量,从均值来看,猪肉、牛肉价格波动率的均值最大,鸡肉价格波动率的均值最小;从标准差来看,猪肉价格波动率的标准差最大,牛肉价格波动率的标准差最小;从偏度来看,猪肉、牛肉、羊肉、鸡蛋4种畜产品价格波动率的偏度都大于0,说明其都是右偏分布; 从峰度来看,5种畜产品价格波动率的峰度都大于3,表明与正态分布相比较为陡峭,具有“尖峰厚尾”的特征;5种畜产品价格波动率J-B统计量都比较大,说明不同畜产品价格波动率都不服从正态分布(图1)。

2.1.2 畜产品价格波动极端风险分布模型拟合

对猪肉、牛肉、羊肉、鸡肉和鸡蛋价格波动率时间序列进行单位根检验以检查数据的稳定性,结果表明猪肉、鸡肉、鸡蛋均在1%的极显著性水平下拒绝了原假设,牛肉在5%的显著性水平下拒绝了原假设、羊肉在10%的显著性水平下拒绝了原假设,因此认为数据是平稳性的(表2)。

在数据平稳的基础上,运用R 3.2.0统计学软件针对五种畜产品价格波动率时间序列,采用POT方法将其拟合为GPD,从而获得猪肉、牛肉、羊肉、鸡肉和鸡蛋价格波动极端风险的概率分布函数。

表1 5种畜产品价格波动率时间序列的基本统计量

| 畜产品 | 均值 | 中位数 | 最大值 | 最小值 | 标准差 | 偏度 | 峰度 | J-B统计量 | P值 |

| 猪肉 | 0.0077 | 0.0020 | 0.2347 | -0.1100 | 0.0480 | 1.0798 | 6.4076 | 162.0783 | 0.0000 |

| 牛肉 | 0.0077 | 0.0057 | 0.0862 | -0.0284 | 0.0167 | 0.9846 | 5.4975 | 100.7300 | 0.0000 |

| 羊肉 | 0.0071 | 0.0048 | 0.0821 | -0.0319 | 0.0192 | 0.6665 | 3.7408 | 23.1612 | 0.0000 |

| 鸡肉 | 0.0039 | 0.0044 | 0.1081 | -0.0870 | 0.0268 | -0.5109 | 5.4359 | 69.4901 | 0.0000 |

| 鸡蛋 | 0.0040 | -0.0021 | 0.1721 | -0.1076 | 0.0455 | 0.6772 | 3.9294 | 26.8685 | 0.0000 |

表2 5种畜产品价格波动率时间序列的ADF单位根检验结果

| 畜产品 | 1%水平 | 5%水平 | t检验值 | P值 | 结论 |

| 猪肉 | -2.5748 | -1.9422 | -9.7202 | 0.0000 | 平稳 |

| 牛肉 | -2.5753 | -1.9422 | -2.0753 | 0.0367 | 平稳 |

| 羊肉 | -2.5753 | -1.9422 | -1.7130 | 0.0822 | 平稳 |

| 鸡肉 | -2.5747 | -1.9422 | -12.4097 | 0.0000 | 平稳 |

| 鸡蛋 | -2.5752 | -1.9422 | -3.7275 | 0.0002 | 平稳 |

2.1.2.1 5种畜产品价格上涨极端风险分布函数拟合

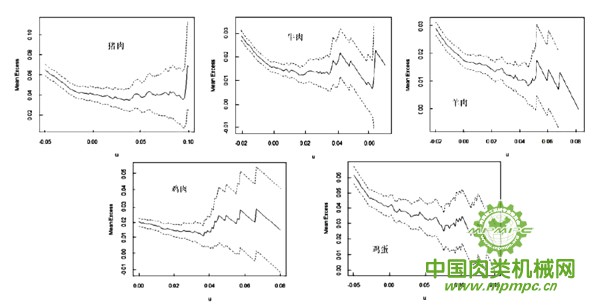

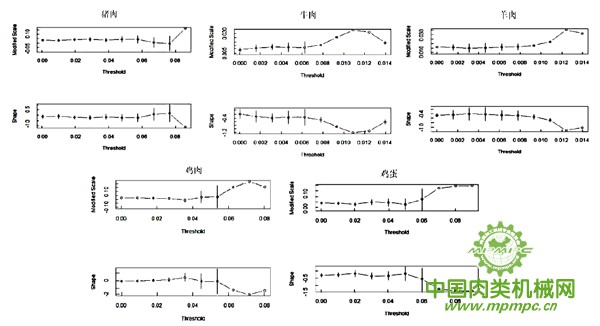

猪肉、牛肉、羊肉、鸡肉和鸡蛋价格上涨风险的平均残差寿命图如图2所示。根据公式(3)和公式(4)阈值选取的基本原则,同时结合5种畜产品价格上涨风险在不同阈值下尺度参数σ和形状参数ξ变化(图3),将猪肉、牛肉、羊肉、鸡肉和鸡蛋价格上涨风险的阈值分别确定为0.0860、0.0325、0.0484、0.0400 和0.0770。

在获得5种畜产品价格上涨风险的阈值的基础上,采用极大似然估计法(MLE)估计出5种畜产品价格上涨波动极端风险的概率分布函数的参数值(表3),即获得相应的GPD分布函数。

根据GPD分布函数公式(2),猪肉价格上涨极端风险的GPD分布函数表达式为:

牛肉价格上涨极端风险的GPD分布函数为:

羊肉价格上涨极端风险的GPD分布函数为:

鸡肉价格上涨极端风险的GPD分布函数为:

鸡蛋价格上涨极端风险的GPD分布函数为:

图1 5种畜产品价格波动率

为进一步检验5种畜产品价格上涨极端风险的概率分布模型拟合的准确性,本研究将拟合的GPD与经验的概率图(P-P图)、分位数图(Q-Q图)、重现水平图(Return Level Plot)和概率密度函数图(Density Plot)分别进行诊断比较。概率图上的点基本处于对角线上,分位数图中右上方的点离对角线有少许偏离,但从重现水平图来看仍然处于置信水平之内,说明数据与模型的偏离不大,因此样本拟合效果总体可以接受。

图2 5种畜产品价格上涨风险的平均残差寿命图

图3 5种畜产品价格上涨风险在不同阈值下尺度参数σ和形状参数ξ变化

表3 5种畜产品上涨极端风险GPD分布参数估计值

| 畜产品 | u | s | ? | Nu |

| 猪肉 | 0.0860 | 0.02566944 | 0.42022698 | 14 |

| 牛肉 | 0.0325 | 0.00841798 | 0.35448537 | 19 |

| 羊肉 | 0.0484 | 0.00364399 | 0.81853768 | 8 |

| 鸡肉 | 0.0400 | 0.00497402 | 0.82316634 | 15 |

| 鸡蛋 | 0.0770 | 0.02132229 | 0.15720091 | 20 |

表4 5种畜产品价格下跌极端风险GPD分布参数估计值

| 畜产品 | u | s | ? | Nu |

| 猪肉 | 0.0790 | 0.00374633 | 0.73687764 | 6 |

| 牛肉 | 0.0085 | 0.01136365 | -0.50147682 | 31 |

| 羊肉 | 0.0098 | 0.01271955 | -0.49892100 | 42 |

| 鸡肉 | 0.0200 | 0.03751227 | -0.43938618 | 29 |

| 鸡蛋 | 0.0524 | 0.01789686 | -0.10626491 | 21 |

2.1.2.2 5种畜产品价格下跌极端风险分布函数拟合

猪肉、牛肉、羊肉、鸡肉和鸡蛋价格下跌风险的平均残差寿命图如图4所示。根据公式(3)和公式(4)阈值选取的基本原则,同时结合5种畜产品价格上涨风险在不同阈值下尺度参数σ和形状参数ξ变化(图5),将猪肉、牛肉、羊肉、鸡肉和鸡蛋价格下跌风险的阈值分别确定为0.079 0、0.008 5、0.009 8、0.020 0和0.052 4。

在获得5种畜产品价格下跌风险的阈值的基础上,采用极大似然估计法(MLE)估计出5种畜产品价格下跌波动极端风险的概率分布函数的参数值(表4),即获得相应的GPD分布函数。

根据GPD分布函数公式(2),猪肉价格下跌极端风险的GPD分布函数表达式为:

牛肉价格下跌极端风险的GPD分布函数为:

羊肉价格下跌极端风险的GPD分布函数为:

鸡肉价格下跌极端风险的GPD分布函数为:

鸡蛋价格下跌极端风险的GPD分布函数为:

为进一步检验5种畜产品价格下跌极端风险的概率分布模型拟合的准确性,本研究将拟合的GPD与经验的概率图(P-P 图)、分位数图(Q-Q图)、重现水平图(Return Level Plot)和概率密度函数图(Density Plot)分别进行诊断比较。概率图上的点基本处于对角线上,分位数图中右上方的点离对角线有少许偏离,但从重现水平图来看仍然处于置信水平之内,说明数据与模型的偏离不大,因此样本拟合效果总体可以接受。

图4 5种畜产品价格下跌风险的平均残差寿命图

图5 5种畜产品价格下跌风险在不同阈值下尺度参数σ和形状参数ξ变化

2.1.3 畜产品价格波动极端风险分层度量

本研究基于5种畜产品价格上涨和下跌波动极端风险的概率分布函数,运用VaR方法计算出猪肉、牛肉、羊肉、鸡肉和鸡蛋价格遭遇100年一遇、50年一遇、25年一遇和10年一遇的“巨灾”事件下的损失。

由于使用的是月度样本数据,因此:发生100年一遇时,p值1-1/1200=99.92%;发生50年一遇时,p值取1-1/600=99.83%;发生25年一遇时,p值1-1/300=99.67%;发生25年一遇时,p值取1-1/120=99.17%,将参数估计结果代入公式(6),即可求得发生100年一遇、50年一遇、25年一遇和10年一遇的“巨灾”事件时,5种畜产品价格波动风险值(表5)。

表5 5种畜产品价格波动极端风险分层度量结果

| 价格变化 | 风险等级 | 猪肉 | 牛肉 | 羊肉 | 鸡肉 | 鸡蛋 | 均值 |

| 上涨 | 100年一遇 | 38.97% | 12.82% | 13.54% | 24.59% | 22.13% | 22.41% |

| 50年一遇 | 29.75% | 10.22% | 9.58% | 15.37% | 19.24% | 16.83% | |

| 25年一遇 | 22.86% | 8.19% | 7.34% | 10.17% | 16.65% | 13.04% | |

| 10年一遇 | 16.35% | 6.16% | 5.78% | 6.58% | 13.63% | 9.70% | |

| 下跌 | 100年一遇 | 13.64% | 2.94% | 3.35% | 9.58% | 11.82% | 8.26% |

| 50年一遇 | 11.14% | 2.86% | 3.27% | 9.24% | 11.03% | 7.51% | |

| 25年一遇 | 9.64% | 2.75% | 3.17% | 8.78% | 10.19% | 6.91% | |

| 10年一遇 | 8.54% | 2.54% | 2.97% | 7.91% | 8.97% | 6.18% |

从表5可以看出,对5种畜产品价格波动极端风险整体而言,上涨风险均高于下跌风险。当畜产品市场遭遇10年一遇的风险时,5种畜产品价格上涨风险均值就高达9.7%,下跌风险均值为6.18%,这是一个比较高的风险水平,笔者重点关注100年一遇和50年一遇极端事件下,畜产品市场面临的风险。当遭遇100年一遇极端风险时,5种畜产品月度间价格上涨极端风险均值为22.41%,下跌极端风险均值为8.26%。当遭遇50年一遇极端风险时,5种畜产品月度间价格上涨极端风险均值为16.83%,下跌极端风险均值为7.51%。当遭遇100年一遇极端风险时,5种畜产品月度间价格上涨极端风险依次为:猪肉>鸡肉>鸡蛋>羊肉>牛肉,5种畜产品月度间价格下跌极端风险依次为: 猪肉>鸡蛋>鸡肉>羊肉>牛肉;当市场遭遇50年一遇极端风险时,5种畜产品月度间价格上涨极端风险依次为猪肉>鸡蛋>鸡肉>牛肉>羊肉,5种畜产品月度间价格下跌极端风险依次为猪肉>鸡蛋>鸡肉>羊肉>牛肉。

其中,猪肉的月度间价格上涨风险最大,在遭遇100年一遇极端风险时为38.97%,在遭遇50年一遇极端风险时为29.75%;鸡肉和鸡蛋月度间价格上涨风险较大,在遭遇100年一遇极端风险时分别为24.59%、22.13%,在遭遇50年一遇极端风险时为15.37%、19.24%;牛肉和羊肉的月度间价格上涨风险较小,在遭遇100年一遇极端风险时分别为12.82%、13.54% ,在遭遇50年一遇极端风险时为10.22% 、9.58%。猪肉、鸡蛋、鸡肉价格下跌风险相对较大,在遭遇100年一遇或50年一遇极端风险时,下跌风险均为10%左右。牛肉和羊肉月度间价格下跌风险较小,在遭遇100年一遇或50年一遇极端风险时,下跌风险均小于4%。

从度量结果可以得出,5种畜产品月度间价格波动上涨风险大于下跌风险。猪肉、鸡肉和鸡蛋3种畜产品月度间价格波动风险较大,有必要对猪肉、鸡肉和鸡蛋3种畜产品价格波动予以特殊监测和关注。

2.2 基于BMM模型畜产品年度内价格极端风险模拟预测

2.2.1 畜产品年度内价格波动极端风险分布模型拟合

基于修正后的20年间5种畜产品月度价格数据,选取5种畜产品历年市场价格的极大值和极小值较当年均值的偏离程度构建新的时间序列。依据极值理论中BMM方法的基本定义,5种畜产品年度内价格涨幅的最大值服从广义极值分布(GEV),采用极大似然估计法(MLE)估计5种畜产品年度内价格上涨极端风险的概率分布函数的参数值(表6),即获得相应的GEV分布函数。

表6 5种畜产品价格上涨极端风险GEV分布参数估计值

| 畜产品 | u | s | ? |

| 猪肉 | 0.09009501 | 0.04245642 | 0.39119080 |

| 牛肉 | 0.02803351 | 0.01322559 | 0.88548152 |

| 羊肉 | 0.04075414 | 0.01911832 | 0.51181046 |

| 鸡肉 | 0.03941668 | 0.02549761 | 0.21332820 |

| 鸡蛋 | 0.09327664 | 0.03381569 | -0.13197052 |

根据GEV分布函数公式(9),猪肉价格上涨极端风险的GEV分布函数为:

牛肉价格上涨极端风险的GEV分布函数为:

羊肉价格上涨极端风险的GEV分布函数为:

鸡肉价格上涨极端风险的GEV分布函数为:

鸡蛋价格上涨极端风险的GEV分布函数为:

同理,5种畜产品年度内价格下跌的极大值服从GEV,采用MLE估计5种畜年度内价格下跌极端风险的概率分布函数的参数值(表7),即获得相应的GEV分布函数。

根据GEV分布函数公式(9),猪肉价格下跌极端风险的GEV分布函数为:

牛肉价格下跌极端风险的GEV分布函数为:

羊肉价格下跌极端风险的GEV分布函数为:

鸡肉价格下跌极端风险的GEV分布函数为:

鸡蛋价格下跌极端风险的GEV分布函数为:

表7 5种畜产品价格下跌极端风险GEV 分布参数估计值

| 畜产品

|

u

|

s

|

?

|

| 猪肉

|

0.08787449

|

0.04208442

|

0.12952179

|

| 牛肉

|

0.01930344

|

0.01233921

|

0.57956092

|

| 羊肉

|

0.02516383

|

0.01293934

|

0.22582483

|

| 鸡肉

|

0.04512389

|

0.02790309

|

0.01698123

|

| 鸡蛋

|

0.07426422

|

0.02754818

|

0.03235425

|

2.2.2 畜产品年度内价格波动极端风险分层度量

基于5种畜产品价格上涨和下跌极端风险的广义极值概率密度函数,根据公式(10),分别对畜产品价格在不同区间的极端风险进行测算,得到5种畜产品价格发生极端风险的概率值(表8)。

表8 5种畜产品年度内价格波动极端风险分层度量结果

| 畜产品 | 价格变化 | <10% | 10%~20% | 20%~30% | 30%~40% | 40%~50% | >50% | 风险均值 |

| 猪肉 | 上涨 | 44.94% | 39.66% | 9.22% | 3.06% | 1.31% | 1.82% | 13.16% |

| 下跌 | 47.07% | 43.29% | 7.60% | 1.49% | 0.37% | 0.18% | 11.54% | |

| 牛肉 | 上涨 | 87.21% | 7.19% | 2.11% | 0.99% | 0.57% | 1.94% | 7.63% |

| 下跌 | 93.52% | 4.44% | 1.02% | 0.40% | 0.20% | 0.43% | 6.06% | |

| 羊肉 | 上涨 | 85.54% | 10.64% | 2.09% | 0.75% | 0.35% | 0.64% | 7.16% |

| 下跌 | 97.56% | 2.24% | 0.16% | 0.03% | 0.01% | 0.01% | 5.27% | |

| 鸡肉 | 上涨 | 86.39% | 11.78% | 1.39% | 0.29% | 0.09% | 0.06% | 6.61% |

| 下跌 | 86.55% | 12.96% | 0.48% | 0.02% | 0.00% | 0.00% | 6.40% | |

| 鸡蛋 | 上涨 | 44.15% | 54.17% | 1.67% | 0.00% | 0.00% | 0.00% | 10.75% |

| 下跌 | 67.14% | 31.45% | 1.34% | 0.07% | 0.00% | 0.00% | 8.43% |

由表8可以看出,在遭受极端事件冲击的情况下,猪肉、牛肉、羊肉、鸡肉和鸡蛋5种畜产品价格较当年价格均值上涨幅度在20%以下的概率最大,价格上涨幅度在20%以上的概率相对较小。5种畜产品价格上涨极端风险均值依次为:猪肉>鸡蛋>牛肉>羊肉>鸡肉。其中,猪肉和鸡蛋价格上涨风险均值较高,分别为13.16%和10.75%;牛肉、羊肉和鸡肉价格上涨风险均值略低,分别为7.63% 、7.16%和6.61%;牛肉和猪肉价格涨幅超过50%的概率分别为1.94%和1.82%,这种情况尽管是小概率事件,但可能性还是存在的。

在遭受极端事件冲击的情况下,猪肉、牛肉、羊肉、鸡肉和鸡蛋5种畜产品价格较当年价格均值下跌幅度在20%以下的概率最大,价格下跌幅度在50%以上的概率相对较小。5种畜产品价格下跌极端风险均值依次为:猪肉>鸡蛋>鸡肉>牛肉>羊肉。猪肉价格下跌风险均值最大,为11.54%,鸡蛋、鸡肉、牛肉和羊肉价格下跌风险均值分别为8.43% 、6.40%、6.06%和5.27%。牛肉和猪肉价格跌幅超过50%的概率分别为0.43%和0.18%,这种情况发生的概率较小。

总体来看,5种畜产品价格涨跌波动幅度在20%以下的概率最大,猪肉和鸡蛋价格上涨和鸡蛋价格下跌波动的风险均值较高,均超过10%。牛肉和猪肉价格涨幅超过50%的概率均超过1%。

3 结论与对策建议

本研究基于现代极值统计理论,利用猪肉、牛肉、羊肉、鸡肉和鸡蛋5种畜产品2000-2019年的月度价格数据,分别构建了极端风险下畜产品价格波动的POT模型和BMM模型,度量极端风险下畜产品价格月度间涨跌极端幅度和年内涨跌极端波动情况。通过对畜产品市场风险等级进行分层度量,明晰了不同级别极端事件下畜产品价格波动的幅度,为政府管理和金融工具设计提供了方法和数据支持。研究结果表明,畜产品价格极端波动风险较高,且上涨风险高于下跌风险,尤其是猪肉、鸡肉和鸡蛋这3种畜产品,这将对我国畜产品生产、消费构成严重威胁,需要给予高度关注和警惕。

据此,本研究从政府视角提出以下政策建议: 一是设立农产品市场风险管理组织和机构。借鉴发达国家农业灾害风险管理经验,设立具有相对独立职能的农业灾害风险管理机构,承担定制和执行养殖业灾害风险管理的相关职责。二是创新畜产品市场风险管理工具和产品。着力创新养殖业保险产品,完善再保险体系,开发畜牧业巨灾风险证券化产品,实现畜牧业灾害风险管理工具的有效组合。三是完善畜产品市场风险管理机制和制度。通过补贴政策,增加政策性畜产品保险品种,扩大覆盖面,同时建立财政支持的养殖业巨灾保险分散机制,完善养殖业灾害风险一体化管理机制。

免责与声明

1.凡注明有“【独家】”的内容,其所有权均属“中国肉类机械网”所有。

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)