服务热线:

服务热线:2019年度中国制冷设备市场分析

汪超1,韩美顺2 (1.中国家用电器研究院;2.佰世越管理咨询(北京)有限公司)

信息来源:《肉类产业资讯》

发布日期:2021年第3期

发布日期:2021年第3期

《续》

1.5.3 其它制冷市场介绍

制冷设备在不同工业和商业运作过程中起到积极作用,其原理大体相同,都是通过降温、吸热、传导、提供模拟环境等方式,配合生产生活有效进行。一方面,制冷设备有助于提高工业领域和生产领域的效率,另一方面制冷设备的供冷为特殊工艺提供了必备的环境条件。

在建筑领域内,无论是大型混凝土的浇筑还是搅拌,都需要制冷设备提供足够大的冷量稀释凝固过程中所释放的巨大热量,以确保固化反应的顺利进行。不充分的散热会相继引发断裂、形状不规整等后果,给整体项目造成安全隐患。建筑领域内也有许多商业制冷应用,例如室内室外人工滑雪场、溜冰场地的制冷等。在建筑领域内,具体的制冷产品主要分两大类,一个是环节制冷冷却设备,另外一个是大型工业制冰机。环节制冷设备依据不同应用和客户的不同需求来制定具体的冷热交换方式,而制冰机则以单纯的大容量高速制冰为主,继而通过冰体本身为建筑行业的一些特定需求进行间接降温。

在军工国防业中,制冷设备体起到了特别重要的作用,细分应用很多。制冷设备送冷方式各有不同,其具体应用包括但不局限于:产品研发冷环境、红外探测冷环境、产品使用前蓄冷、适用性等各类需求的超低温环境模拟及航天航空领域的制冷需求等。我国军工国防业中使用的设备来源主要分两大类:自主研发和国外进口。在自主研发的系统中,制冷产品多为国内企业提供。同时,也有绝大多数的国防基础设备系统是从国外直接进口,其原始搭配的制冷压缩机为外资品牌,所以许多客户一般都只根据原装配置和产品参数,在需要进行设备更新更换的时候进行定点采购。例如意大利都凌压缩机就在国外军工基础设备系统中有着较好的OEM表现,而我国国内某些军工企业在进口系统老化以后就会定点在国内采购相同或相似型号的都凌牌压缩机,以确保和原系统进行最高匹配和未来运行的可靠性。

在饮料啤酒等饮品行业中,制冷设备提供了原料冷却、发酵降温、装前深冷和贮藏等方方面面的制冷需求,这些应用集中在制造工艺上,属于工艺制冷需求;另外,在各类操作间和操作库中,为了保证原材料的新鲜度和一些化学性质要求,制冷设备也提供了生产建筑和生产车间降温的冷需求。在这两大方向上,制冷设备为我国饮品行业保驾护航,也为人们喜爱的各类饮品在生产过程中提供了必备的环境。例如乳酸菌生产和啤酒麦芽汁冷却、发酵降温等,许多环节都必须有制冷设备的参与。

综上,我国制冷设备在工业领域应用广泛,所需产品各不相同。从整体式的制冷机组,到具体的工业制冰机、超低温速冻机和高精度冷冻冷藏车体,制冷设备已经深入到我国工业生产和各行业工艺流程的方方面面,随着制冷技术的不断突破,制冷设备不断升级,我国工业领域尤其是大型石油化工用制冷需求必将得到良好发展。

2 制冷设备市场分析

2.1 冷柜产品市场销量分析

随着人们生活水平的提高、消费升级、食品安全意识的提升、生鲜市场以及新零售的崛起,冷柜行业也迎来稳步发展。冷柜作为食品存储展示设备,是食品冷链的终端环节,是整个冷链不可或缺的一部分。

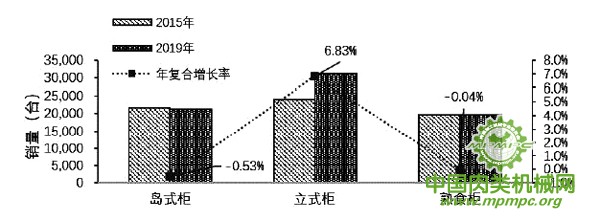

在大型连锁超市以及便利店中,冷柜产品可以分为岛式柜(冷冻食品)、立式柜(酸奶、香肠、水果、蔬菜等)和熟食柜(熟食品、肉品等)三大类。随着冷链系统逐渐发展完善,近几年商超冷柜市场规模稳步增长。2019年新零售市场进入理性发展期,大型超市增速放缓,商超冷柜的需求量也同步放缓,同比增幅仅为2.7%。中国商超百强企业冷柜需求量从2015年的6.6万台增加到2019年的7.2万台,年复合增长率为2.5%。近五年来,大型超市客流量和年均购物量在逐年下跌,2015年至2016年处于商超关店潮时期,大型超市大量缩减门店导致需求量减少。大型超市总体零售营业面积在2017年首次出现负增长,中型超市也在2018年出现营业面积负增长,只有便利店一直高歌猛进。随着城镇化发展,生活节奏加快,便利店文化从大城市逐渐向二三线城市扩展,超市企业趋向零散且小而精的社区店业态发展,小型便利店开店以各种形式密集圈地抢占市场,在2018年营业面积更是增长近43.5%。便利店的发展,驱使整体超市单位面积缩小,制冷设备小型化和配备率提高,市场需求量随之增加。

2019年,立式柜受益于便利店和小型超市的快速发展增长相对迅速。随着各种饮料、奶制品等展示品多样性的提高,立式柜在三种冷柜产品中的份额有所提升,立式柜需求量为3.1万台,同比增长达6.8%。2019年,岛式柜需求量为2.1万台,由于精品超市、生鲜超市等大型超市增长缓慢,需求量同比下降4%;熟食柜2019年需求量接近1.9万多台,同比下降0.04%。

按自携式和分体式冷柜分类看,2019年自携式冷柜的发展速度明显超过分体式冷柜。一方面,由于盒马、超级物种等新业态和大型商超开店量减少,应用于大型商超的分体式陈列柜市场整体发展缓慢。另一方面,分体式冷柜2019年受到轻商设备的挤压,市场竞争激烈,销售均价也持续下滑。2019年零售行业正向小型化业态发展,便利店在全国遍地开花,小型冷柜需求相对增加,自携式(一体式)的比重开始随之上升。2019年中国商超百强企业的自携式冷柜销量比例为16.4%,份额同比上升0.5个百分点;分体式冷柜销量比重为83.6%。

表7 2015—2019年中国商超百强企业冷柜需求量(台)

| 项目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 年复合增长率/% |

| 岛式柜 | 21,798 | 21,243 | 21,642 | 22,226 | 21,296 | -0.58 |

| 立式柜 | 24,046 | 23,766 | 24,548 | 28,255 | 31,259 | 6.78 |

| 熟食柜 | 19,706 | 19,099 | 19,072 | 19,949 | 19,636 | -0.09 |

注:数据来源BSRIA。

表8 2015—2019年冷柜销量分类

| 项目 | 2015年占比/% | 2016年占比/% | 2017年占比/% | 2018年占比/% | 2019年占比/% |

| 自携式 | 17.0 | 16.5 | 16.2 | 15.9 | 16.4 |

| 分体式 | 83.0 | 83.5 | 83.8 | 84.1 | 83.6 |

注:数据来源BSRIA。

图4 2015—2019年中国商超百强冷柜销量及增长(数据来源:BSRIA)

2019年,国内商用冷柜企业中的一线品牌冷柜市场份额逐步上升,冷柜行业的品牌集中度持续提升,二三线品牌由于受成本压力上升,竞争压力加大,市场份额出现下滑,实际参与市场竞争的品牌也有所减少。一线品牌在积极拓展商用领域的同时,还借助其渠道、品牌、品质等优势,进一步快速扩大了其市场份额。相比而言,三线品牌的开发能力较弱,产品跟不上市场需求,产品盈利能下降,为一线品牌扩大市场容量创造了机会。国内商用冷柜企业包括海容冷链、青岛澳柯玛、青岛海尔、星星冷链等。目前行业企业众多,整体竞争较为激烈,市场集中度较低。行业内多数企业为白色家电生产商,商用展示柜业务通常为其业务的一部分,通过独立业务部门或子公司的形式运营,其业务大多集中于冷饮、速冻食品、乳制品等细分行业,产品定制化程度不高,不能满足客户多元化需求。

在中国商超百强的冷柜市场中,松下和海尔开立仍然占据主要的市场,但2019年由于大型超市开店步伐放慢、超市品牌下沉到二三线城市,区域品牌的崛起等因素,制冷设备一线品牌面临大型工程减少,区域分散化突出,本土制冷设备品牌抢占部分市场等困局,导致品牌集中度有所下降,松下和海尔开立的市场份额降到76%。海立中野和二商福岛是第二梯队的代表企业,和其他三线品牌一道抓住了市场的变化,在竞争中分得一块蛋糕。

目前大型超市数量逐渐趋于合理,接下来将持续稳步开辟新业态市场。预计未来几年随着大型超市和中型超市增速放缓,便利店将成为商超冷柜市场的增长点。

2.2 冷库行业市场分析

冷库是整个冷链的核心节点,起到储藏、转运的功能。冷库多应用于对食品、液体、化工、医药、疫苗、科学实验等物品的恒温恒湿储藏,是冷链行业发展的基础设施。我国冷库市场已进入新旧动能转换的过度阶段,很多的旧冷库面临淘汰整顿和拆迁的局面。

我国冷库按储存温区大致分为高温库、中温库、低温库和超低温库。根据实际需求,可分为大型库、中型库、小型库和微型库。中小型冷库一般用于超市、农贸市场等冷链终端,或者田间地头等冷链起点,用于储藏刚收割的农产品。按照不同用途,冷库还可划分为农批冷库、分拨配送冷库、生产加工冷库以及其他类型冷库。

表9 2019年重点冷柜企业市场占有率

| 重点企业 | 2015年/% | 2016年/% | 2017年/% | 2018年/% | 2019年/% | 企业优势 |

| 松下 海尔开利 |

77 | 77 | 77 | 78 | 76 | 大型工程成套能力强;技术理解能力强;售后服务有保证。 |

| 海立中野 二商福岛 其他 |

22 | 23 | 23 | 22 | 24 | 区域优势;技术储备充足; 人员灵活、充足。 |

注:数据来源BSRIA。

随着冷链物流行业的发展,冷库的重要性日益凸显。目前,我国冷库建设趋于合理,依托农副产品产量稳定增势,冷库需求量逐年提升。国家高度重视冷库行业发展,2019年国务院、商务部、财务部等多个部门发布多项政策,旨在加强冷链基础设施建设、优化冷链市场环境、严控食品质量。尤其在中央政治局会议提出实施城乡冷链物流基础设施补短板工程的要求后,我国冷链基础设施建设进一步加快推进。2019年冷库订单历史新高,冷库企业热度不减,不断对品质、服务进行升级、优化网络布局、加强冷库施工建设,推进冷库行业发展。在宏观经济下行、社会物流总额增速放缓、整个物流行业盈利水平趋弱等大环境下仍然逆流而上。在冷库技术方面,更高效的制冷技术及节能环保技术大规模应用,仓库管理过程高度自动化、智能化和信息化,超低温制冷技术在产业应用等,诸多技术新突破推动冷酷行业发展的驱动力。

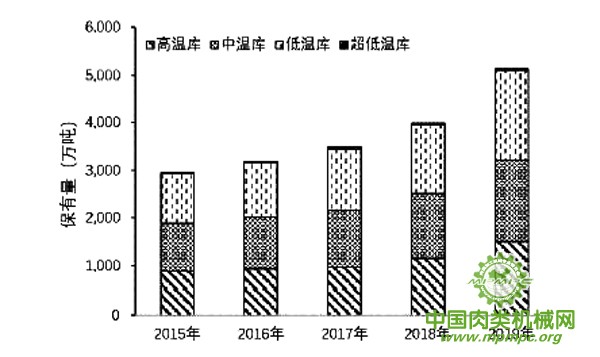

2019年,我国冷库总量达到4612亿吨,同比增长15.6%,自2015年以来的年均复合增长率为11.8%。全国冷库平均空置率为10.9%,与2018年基本持平。2019年我国冷库总面积超656.4万m2,较2018年冷库总面积增长9.64%。目前我国冷库保有量排在世界第三位。

表10 2015—2019年中国冷库保有量(万吨)

| 项目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 复合增长率/% |

| 高温库 | 881 | 935 | 972 | 1,153 | 1,374 | 11.75 |

| 中温库 | 1,013 | 1,088 | 1,186 | 1,356 | 1,543 | 11.09 |

| 低温库 | 1,028 | 1,128 | 1,282 | 1,440 | 1,652 | 12.60 |

| 超低温库 | 28 | 33 | 36 | 38 | 40 | 9.59 |

| 保有量(万吨) | 2,950 | 3,185 | 3,475 | 3,989 | 4,612 | 11.82 |

注:使用温度分级为高温>-5℃;中温>-17~0℃;低温:>-39~-18℃;超低温:<-40℃;复合增长率时间为2014—2018年,数据来源BSRIA。

图5 2015—2019年中国冷库保有量(数据来源BSRIA)

2019年冷库应用中,肉类冷库容量占35.5%;果树冷库容量占31.8%;水产冷酷容量占25.3%;医药、花卉等其他冷库容量占7.3%。冷库资源主要集中在华东、华中、西南地区,西北地区及华南地区冷库资源相对较少。冷库资源排前五的省份/直辖市分别是辽宁、河南、重庆、四川和广东。

近年来,我国各级政府对农产品物流业的发展给予充分重视,重点加强了我国农产品物流网络的建设。我国已基本建成全国农产品流通“五纵二横绿色通道”网络。贯穿全国的“绿色通道”框架为农产品运输提供了快速便捷的通道以及低成本的运输网络,加快了冷链物流在我国的发展。目前,冷链在批发市场内主要通过冷库发挥作用,服务于进驻商家的临时产品存储。冷库对生鲜食品的保鲜具有重要作用,尤其是产地农产品批发市场冷库是农产品冷链流通的源头。受销地地价高、运营成本高等因素影响,生鲜食品批发商倾向在产地建设冷库,然后根据市场销售情况,有计划地小批量调运商品,因此对销地批发市场内的冷库依赖较小。目前城市中心区农产品批发市场内的冷库主要用于储存少量周转货物或者销售不完的货物。

根据中物联统计显示,2018年农批冷库总量在我国冷库中占比最高,达到40%;分拨配送冷库及生产加工冷库分别占比36%和16%。2018年全国冷库总容量为4,750万立方米,前20强企业总规模约占全国农批冷库总容量的47.8%。前20强企业下辖各地农批市场超过150个,冷库容量达到2,273万立方米。在我国农批冷库容量前20强中,江苏润恒物流发展有限公司、深圳市农产品股份有限公司以及中国供销农产品批发市场控股有限公司冷库容量分列前三名,三者在2018年就已分别拥有冷库容量300万立方米以上。

港口作为我国进出口贸易的重要中转站,在我国冷链物流国际贸易中占据重要地位,据统计,2018年我国港口冷库容量为327.35万吨,其中海港占比最大,约为180万吨,占比达到55%;其次是空港,占比为25%,约为81万吨;陆港占比15%,约为49万吨。从全国各地港口冷库总量情况来看,大连港、天津港、青岛港、上海港以及厦门港等港口冷库容量较大。截至2018年底,大连港冷库容量为37.3万吨;青岛港冷库容量为22.3万吨;天津港冷库容量达到19.3万吨。

近年来我国食品消费结构的转变,使冷库需求得到进一步释放。2019年,亚洲地区规模最大的国际冷链农产品进出口集散中心即将落户梅山,9月动工,计划2021年9月全面建成。由光明产地作为原始权益人的冷链仓储物流资产支持转向计划(CMBS)成功发行,标志着全国首单冷链仓储物流CMBS问世。世界500强企业广汇集团旗下的广汇物流冷链物流重点项目汇领鲜北站物流基地拟于2019年完工并投入使用。

冷库企业由于近2年原材料涨价、贸易冲突等原因,导致毛利率下滑和营收增长放缓。但企业专注自身优势领域采取紧跟大客户的销售方式为大客户提供非标准化的产品服务且战略布局冷链产业链取得一定进展。

据不完全统计,2019年全国冷库事故发生达21起,相比2018年冷库事故事件发生次数略有减少,安全问题有所改善。政府消防安全工作得到成效,同时企业的冷库安全防范意识有所增强。冷库火灾大部分是小型、空置、废弃冷库,主要是废弃冷库常年失检失修,人员违规操作,防范意识不强和管理不到位引起。在新型制冷剂应用方面,目前国内已经建成CO2制冷冷库约150座,库容量约450万吨,约占全国冷库总量10%。

2020年,随着猪肉供给的增加,冷库需求将有所提升。政府大力支持加快冷链物流建设,提出要落实减税降费政策,降低企业用电、用气、物流等成本,冷库成本或将有所下降。但2020年,受疫情突发影响,上半年冷链运输流通受到重大冲击。而6月北京新发地批发市场发生疫情,水产大厅、牛羊肉大厅环境样本检出新冠病毒,加上欧美很多屠宰场暴发新冠疫情,美国“西奥多·罗斯福”号航空母舰上60%船员感染新冠病毒等例子,一度让新冠病毒通过冷链传播成为焦点。由于病毒在低温下存活时间较长,业界认为低温冷藏食品、食品包装材料有可能成为载体,引起病毒的传播。这一系列事件,将对包括冷库设备的整个冷链行业带来严重的打击。预计2020年下半年,包括进口和国内的冷冻冷藏食品需求量明显下降,冷库市场的发展也与年初预期拉开距离。

2.3 冷冻冷藏车市场分析

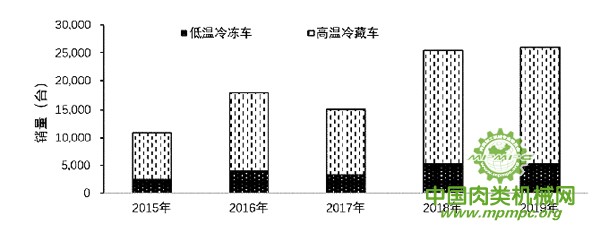

冷链物流行业是现代物流业的重要组成部分,其中,冷藏车是冷链运输的核心设备。在我国八大主要易腐食品产量中,水果产量在2019年占比达59.8%,相比2015年产量比重增加3.6个百分点。2019年,我国冷藏车保有量约18.3万台,较2018年增加2.6万台,同比增长约16.5%。随着水果和蔬菜的消费量占比上升,2019年高温冷藏车保有量占比也进一步扩大至77.2%。华东地区冷藏车增长量领跑全国,而轻型车、柴油车受市场青睐。

冷冻冷藏车由专用汽车底盘的行走部分,与隔热保温厢体,制冷机组,车厢内温度记录仪等部件组成,对不同的客户需求,可开发出适合不同装载需要的配套及车厢布局,如增加通风装置、货架、悬挂装置等。冷藏车常用于运输冷冻食品、奶制品、蔬菜水果、疫苗药品等,是冷链运输中最重要、最不易控制的环节,可从事中、长途运输及短途配送。

在环保节能的大趋势下,国家在推动新能源冷藏车消费和使用方面高度重视。2019年,工信部通过公布《新能源汽车推广应用推荐车型目录》,共公布11批“推荐目录”,合计推荐了82款冷藏车型,其中纯电动冷藏车有79款,插电式混合动力冷藏车2款,燃料电池冷藏车1款。在《免征车辆购置税的新能源汽车车型目录》中共公布了7批,合计39款新能源冷藏车型享受免征车辆购置税的优惠,其中纯电动冷藏车有34款,插电式混合动力冷藏车有4款,燃料电池冷藏车有1款。2019年新能源冷藏车仅有少量的市场需求,销量仅占0.6%。但随着新能源冷藏车技术的发展和充电桩的建设,新能源冷藏车将迎来良好的发展。

表11 2015—2019年冷冻冷藏车年销量(台)

| 项目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 复合增长率/% |

| 低温冷冻车 | 2,496 | 3,991 | 3,269 | 5,268 | 5,361, | 21.06 |

| 高温冷藏车 | 8,472 | 13,809 | 11,831 | 20,182 | 20,596 | 24.87 |

| 增量/台 | 10,968 | 17,800 | 15,100 | 25,451 | 25,958 | 24.03 |

注:数据来源BSRIA。

表12 2015—2019年冷冻冷藏车保有量(台)

| 项目 | 2015年 | 2016年 | 2017年 | 2018年 | 2019年 | 复合增长率/% |

| 低温冷冻车 | 23,897 | 27,889 | 31,158 | 36,426 | 41,787 | 14.99 |

| 高温冷藏车 | 75,071 | 88,880 | 100,711 | 120,893 | 141,489 | 17.17 |

| 保有量/台 | 98,968 | 116,768 | 131,868 | 157,319 | 183,276 | 16.65 |

注:数据来源BSRIA。

图6 2015—2019年冷冻藏车年销量(数据来源BSRIA)

2019年冷藏车销量排名前十企业销量占比超80%,其中前四大冷藏车企为北汽福田、一汽集团、江淮汽车、东风商用车,仅北汽福田一家销量就占41%。目前我国冷藏车底盘企业有53家,主要集中在北汽福田、一汽集团、江淮汽车等主机厂,其中北汽福田冷藏车底盘销量占比达41%。在2019年冷藏车车型吨位中,轻型车较为畅销,销量占比高达69%。未来冷冻冷藏汽车产品将向着轻量化、系列化、智能环保化发展。

2020年一季度,由于受疫情影响,我国冷藏车销量约6,654辆,同比下降32.3%,环比下降41.4%。市场在2月份降到最低后,3月份呈现恢复态势,环比增长474.8%。2020年4月1日至4月20日冷链发货量较2019年同比增长36%,已经超越了往年平均25%的增速。由于冷链运输货品以食品为主,整体受疫情影响较少,且随着全民新零售消费场景的养成,冷链本身的发展及疫情中生鲜电商的爆发,同比增长较为可观。但受6月北京新发地新冠肺炎疫情的影响,2020年冷藏车市场也存在很多不确定因素。

2.4 速冻机市场分析

近年来,随着中国居民收入的提高,消费习惯的改变,速冻食品的需求量也得到迅速增长。速冻机是能够在短时间内冻结大量农产品及畜禽、水产等产品的高效率冻结设备。速冻机一般由围护体、冷风机、传动部件、电控系统等主要部件组成。其优势在于冻结时间短、效率高、冻结品质优、自动化程度高、卫生环境好等。从产品类型方面来看,按结构形式可以将速冻机主要分为隧道式、螺旋式、液化床式和平板式四大类;从冻结方式又可以分为空气循环式、接触式、喷淋式和浸渍式等四种。国际公认若冷冻食品中心温度快速达到-18℃,并在此低温下稳定持续冷藏保存,就能最大限度地保持食品原有色、香、味及品质。

速冻食品是当今世界上发展最快的食品工业之一,加工后的新鲜食品通过适当的前期处理并加工成型后在低温下快速冻结,然后在零下18摄氏度或更低温度下储藏、运输、销售。我国是速冻食品生产大国,包括果蔬、肉、禽、蛋、水产品、粮食产品等资源产品。市面上速冻食品主要包括水产速冻食品、农产速冻食品、畜产速冻食品和调理类速冻食品。其中调理类速冻食品包括速冻鱼糜制品、速冻肉制品、速冻面米制品、速冻菜肴制品等。速冻鱼糜制品、速冻肉制品以及部分速冻其他制品俗称“火锅料制品”。速冻米面制品行业集中度较高,而速冻火锅料制品行业则呈现出高度分散化的格局。

2019年,我国速冻食品行业市场规模突破1,200亿元。大中小连锁超市及便利店企业蓬勃发展,零售终端配套各式冷藏柜,冷藏产业链得到逐步完善,加上我国冰箱保有量的提高,从而保障了速冻产品的供给,为速冻食品提供了更多的发展机会。餐饮行业的快速增长,对速冻半成品的需求不断提高,也为速冻食品行业带来利好。2019年中国餐饮业收入达到4.67万亿元,同比增长9.4%。而以火锅、快餐为代表的大众餐饮需求不断提高。在市场竞争与成本上升的压力下,餐饮企业将会从关注规模扩张转向重视盈利能力和经营质量的提升,从而选择速冻食品企业提供工业化的半成品、成品,带动我国火锅料制品行业近几年得到快速发展。包括速冻鱼糜制品和速冻肉制品在内的火锅料制品,主要用于火锅配菜、关东煮、麻辣烫、烧烤等用途,2019年火锅料制品的市场销售规模突破500亿。

在各类速冻机中,隧道速冻机结构简单,是一种高效的速冻机类型,可经济、高效地冻结单体或盘装的多种形状、多种类型产品。网式速冻机适合用于海产品、肉类及部分果蔬的快速冻结;板带式速冻机更适合用于水分较大、较为柔软或者流质食品,例如调理食品:汤圆、水饺,单体或盘装肉类和水产品。螺旋式速冻机可分为单螺旋和双螺旋两类。螺旋式速冻机的特点是占地面积小,能提供优势产品速冻所需的均匀、高效的封闭循环气流。单双螺旋式速冻机应用领域完全相同,广泛应用于多种食品的快速冻结,比较适合面点、水产类、肉类、调理食品、蔬菜、油炸食品等。流化床速冻机传送带一般为不锈钢网装,比较适合颗粒状、片状或块装食品,在强烈气流自下而上的作用下,使食品呈现“流态化”运动,使颗粒均匀并快速冻结。全封闭式的保温结构,最大程度减少了冷量损失,提高节能效果。平板式速冻机拥有设备体积小、占地面积小等特点,并且容易操作,是渔船速冻设备的理想选择。此外,平板速冻设备的特点还包括传热效率高、冻结速冻快、冻结时间短、冻结品质高。我国小型一体式平板速冻机广泛用于饭店、酒店、超市、酒吧等轻商行业。伴随着冷冻技术和速冻技术的发展,速冻设备也逐渐也广泛应用于其他如医药和化工行业。

目前国内速冻设备企业可分三大梯队。第一梯队为国外品牌,如瑞典Frigoscandia、加拿大AeroFreezer、以及冰岛Marel。国外高端速冻设备产品

制造精密度高,产品开发较好,主要专注于高端市场但市场价格高、品种单一,在国内的市场销量较少。第二梯队为国内质量和技术方面领先的品牌,国内重点品牌有:烟台冰轮、南通四方、大连冰山、冰山菱设、山东奥维、天津七星、江苏苏梅、上虞专用等。第二梯队品牌主要专注于中高端品牌,价格有很大优势,可根据客户需求量身设计产品方案。而第三梯队品牌为国内其他中小型速冻设备企业,产品较为低端,市场竞争力较弱,企业规模也相对较小。

我国人均速冻食品食用量仅为9kg,对比美国、欧洲及日本的60kg、35kg及20kg差距明显。对标海外发达国家,我国人均速冻食品消费量仍有较大提升空间。国内企业技术投入增加,产品品质提高,中高档产品的发展迅速,新市场的不断开拓,使消费者对速冻食品品牌意识全面增强。中国速冻食品经历了快速发展和价格大战,已经发展成行业最具竞争力的领域之一。

2020年疫情期间,由于餐饮聚餐场景基本消失,商超市场等采购频次下降,速冻食品需求激增。2020年春节期间,各类速冻食品电商平台销量同比高增,其中海鲜丸类同比暴涨1,675%,肉制品同比增长264%。随着冷链物流行业的成熟,消费者对冷冻食品需求量持续提高,速冻机市场将继续扩大,而企业间竞争也将持续加剧。

2.5 制冰机产品市场分析

近年来,我国制冰机产业带已逐渐形成,总产值约两亿元。制冰机是一种将水通过蒸发器由制冷剂冷却后生成冰的制冷机械设备。根据生成冰形不同,可以分为片冰机、板冰机、颗粒冰机、管冰机、壳冰机等。其工作原理完全相同,许多制冰机也可根据需要设定制作不同形状的冰体。制冰机根据制冰周期内制冰总量可分为家用制冰机、商用制冰机和工业用制冰机。业内对工业制冰机的定义范围并不明确,根据BSRIA产品定义,日产冰总产量达500kg及以上可被视为工业领域应用的制冰设备。

随着经济发展和技术进步,制冰技术及产品在国民经济中的应用范围不断扩展:商用领域用于食品加工、商超物流、餐饮业、远洋捕捞等行业。工业应用包括水利水电、核电、建筑工程等行业在内的混凝土降温、矿井降温等人工环境领域,蓄能调峰等节能环保领域,以及精细化工行业反应釜降温、人工冰雪以及食用冰、家用、制药医疗等领域。

近年来,出于保鲜、卫生、安全的需要,我国农产品、生鲜食品、海产品和商超零售等市场对冰的需求日益走高,带动了制冰机市场的发展,2019年我国制冰机销量突破30万台。从产品类型来看,将近80%的制冰机属于商用,其余市场份额为工业制冰机。

制冰机产业带主要集中在福建、重庆、广东、江苏,这些地方制造加工业发达,物流方便;小型制冰机产业带主要集中在商贸业发达地区。

从我国整体大环境看,制冰机行业将随着人们生活方式的改变而逐渐拥有广阔的市场前景。目前,我国大型制冰机企业整体发展形势良好,而许多小型制冰机公司则呈现战国争雄的状况,根据调查统计,我国几乎每年会有3~5家的小型制冰机企业成立。之前因为行业标准不完善以及国家相关部门在品质监管上不到位,导致市场较为混乱。而目前这一现象已逐步改善。国外的一些品牌比如三洋制冰机等等,也加入到市场的竞争中。目前国外品牌有德国KTI、美国Manitowoc、意大利Scotsman、日本Iceman、日本Hoshizaki、美国Northstar、法国Geneglance等;国内品牌有福建雪人、南通四方、南通瑞友、冰人制冰、深圳兄弟、宁波格兰特等。目前,因地方制造加工业及物流发达,大型制冰机产业主要集中在福建、重庆、广东、江苏等地;而小型制冰机产业主要集中于商贸业发达地区。我国制冷技术发展较快,但与发达国家相比,我们在机器制造精度、加工工艺水平、材质的选用等方面还有很大的发展空间。随着人们生活品质提高,与酒店、娱乐场所有着密切关联的制冰机产品,预期将有较大的发展前景。

免责与声明

1.凡注明有“【独家】”的内容,其所有权均属“中国肉类机械网”所有。

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)