服务热线:

服务热线:近年来中国猪肉消费形势及“十三五” 展望

中国国际电子商务中心 陶炜煜 刘翌阳 张剑波 刘艳芳

信息来源:《肉业产业资讯》

发布日期:2018年第5期

发布日期:2018年第5期

摘要:中国一直是世界第一大生猪生产和消费国,近年来中国猪肉消费稳步增长,基本保持50%的全球份额,人均猪肉消费量长期位居世界前列。但随着国内经济增速放缓,猪肉消费整体疲弱,并呈现一些新特点。另外,居民收入、人口结构与城镇化、猪肉及替代品价格等是影响猪肉消费的主要因素。随着人口增加,中国肉类消费将保持稳步上升态势,人均猪肉消费量连续两年下降后将小幅回弹,预计“十三五”期间中国猪肉消费量占比仍保持在60%左右,牛羊肉及禽肉消费占比继续增加。从城乡消费来看,农村消费潜力较大。

关键词:猪肉消费;发展趋势;城镇化;人口结构;替代品;“十三五”

1 近年来中国猪肉消费趋势及特点

1.1 中国猪肉消费变化趋势

1.1.1 猪肉消费总量稳步增长

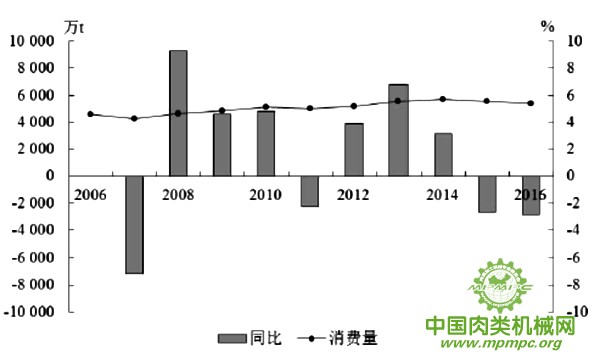

作为世界最大的猪肉生产国和消费国,长期以来,我国的猪肉消费量呈现稳步增长态势。美国农业部(USDA)数据显示,1975年我国猪肉消费量约为700万t,1980年提升至1118.1万t,较1975年增长59.7%。此后数十年,我国猪肉消费量以每8~10年提升1000万t的速度增长,并于2010年突破5000万t大关,2014年增至5719.5万t的历史高点,较1975年消费量增长7倍有余,年均增长率为5.5%(图1)。2015年以来, 猪肉消费量连续两年小幅回调,2016年降至5407万t, 较2014年高点下降5.5%。

图1 2006—2016年中国猪肉消费量及同比

数据来源:USDA

结合进出口来看,2016年我国猪肉进口量首次突破100万t,激增至162.03万t,较2015年增加1倍有余,但受国内猪肉产量同比下降影响,全年猪肉表观消费量较上年继续小幅回落,降至5456.18万t(表1),为2013年以来低点,但仍较2007年增长27.4%,年均增速2.7%;按人口折算,人均消费量降至40 kg以下,为39.8kg,与2012年相当,依然比2007年增长22.8%,年均增速2.3%。

1.1.2 猪肉消费占比小幅下降

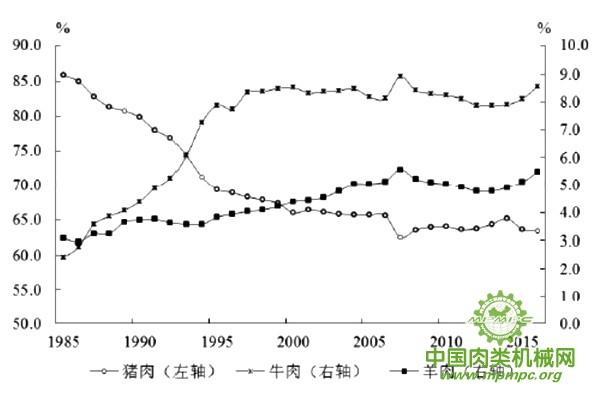

猪肉消费在肉类消费中的比重有所下降,但依然占据主要地位。长期以来,猪肉一直是我国居民的主要蛋白质来源之一,在肉类消费中占据主要地位,是我国居民饮食的重要组成部分。20世纪80年代,猪肉产量占肉类总产量的80%以上,牛羊肉均不足4.5%。随着畜牧业加快调整结构以及居民消费结构转变,我国牛肉、羊肉、禽肉产量迅速增长,而猪肉产量增长较为平缓,猪肉消费占比呈下降态势。数据显

示,2007年我国猪肉产量不足肉类产量的65%,2016年降至63.4%(图2),比1985 年下降22.5个百分点,处于历史低位;2007年牛肉、羊肉消费比重分别达到8.9%、5.6%,创历史新高。2016年牛肉、羊肉消费比重分别增至8.6%、5.5%,分别比1990 年提高4.2个百分点、1.8 个百分点,其中,牛肉消费比重比羊肉扩大2.4个百分点。

表1 2007—2016年中国猪肉表观消费量、人均消费量

| 年份 | 表观消费量(万t) | 人均消费量(kg/人) |

| 2007 | 4283.02 | 32.42 |

| 2008 | 4649.61 | 35.01 |

| 2009 | 4895.56 | 36.68 |

| 2010 | 5080.15 | 37.89 |

| 2011 | 5099.10 | 37.85 |

| 2012 | 5388.42 | 39.80 |

| 2013 | 5543.99 | 40.74 |

| 2014 | 5718.68 | 41.81 |

| 2015 | 5557.24 | 40.43 |

| 2016 | 5456.18 | 39.80 |

数据来源:海关信息网、国家统计局

图2 1985—2016年中国猪肉、牛肉、羊肉产量占比

数据来源:国家统计局

1.1.3 猪肉消费新特点

过去很长一段时间,我国猪肉消费市场的波动规律性明显,即整体呈稳步增长态势,年内以季节波动为主,淡旺季特征明显。但2014年以来,受经济下行压力较大、居民收入增速放缓以及肉类消费多元化等因素影响,我国居民猪肉消费整体疲弱,并呈现出新特点:一是居民平日购买增多。随着物流配送的发展以及商业网点的完善,社区附近的超市、专卖店数量有所增加,市场供应充足,居民平日肉品消费量与节日期间差别缩小,猪肉消费的季节性、节日性特征有所减弱。二是冷鲜肉消费比重大幅提高。随着居民健康意识增强,猪肉消费更加注重质量安全,加上冷

链运输能力不断增强,居民肉品消费结构发生变化,冷鲜肉消费比重有所增加。三是户外消费比重提高。随着居民收入水平提高以及社会活动更加密切,居民外出就餐机会增多,猪肉户外消费占比有所提高。

1.2 猪肉消费方式及流通渠道

1.2.1 居民消费仍以鲜肉为主

我国肉类消费主要包括户外消费和家庭消费两大部分,其中,户外消费指食品服务行业的消费,主要包括餐馆、食堂、学校、机关等团体消费;家庭消费主要通过超市、农贸市场、专营店等渠道购买。

目前,我国市场上销售的生肉形态大致可以分为热鲜肉、冷鲜肉和冷冻肉3种。其中,加工企业一般使用冷冻肉,居民消费主要以鲜肉为主。一直以来,受传统观念影响,我国居民认为“凌晨宰杀,清早上市”的热鲜肉宰杀时间短,肉质更为新鲜,因而倾向于选择“现杀现宰”的热鲜肉。近年来,随着冷链物流的不断发展和消费观念的转变,居民逐渐转向冷鲜肉消费,冷鲜肉市场占有率有所提高。冷鲜肉经过预冷排酸,肉质湿润,富有弹性,口感滑腻鲜嫩,并且可以低温保存一周。据有关机构统计,目前我国冷鲜肉占全部生肉上市量的20%左右,与发达国家90%以上的冷鲜肉市场占有率相距甚远。

1.2.2 肉品流通仍以批发为主

目前我国肉品流通主要通过批发和零售两个环节,其中,批发分为一级批发和二级批发。据调查,我国有70%~80%的鲜猪肉流经批发市场。一般情况下,猪肉进入销售环节后,首先流入一级批发市场,如商超、农贸市场、专营店等,这是家庭消费的主要渠道。经一级批发商再流入二级批发市场,如餐饮企业、集团客户等,这是户外消费的主要渠道。一级批发主要销售白条肉,二级批发主要是销售分割肉,兼营批发和零售业务。

1.3 城乡居民猪肉消费特点

1.3.1 城镇居民家庭人均猪肉消费量高于农村

国家统计局数据显示,2005年以来,城镇居民家庭年人均购买猪肉数量基本维持在20kg以上,而农村居民家庭年人均猪肉消费量在12~19kg,整体水平稍低于城镇。其中,2015年城镇居民家庭人均购买猪肉数量和农村居民家庭人均猪肉消费量分别为20.7kg和19.5kg,城镇比农村高1.2kg。

1.3.2 农村猪肉消费增速明显

随着居民收入不断提高,农村猪肉需求量持续增加,而城镇购买量变化不大。国家统计局数据显示,2005—2012年城乡居民家庭收入加速增长,2012年城镇居民家庭人均可支配收入、农村居民家庭人均收入分别为24565元和10991元,分别比2005年增长134.1%和137.3%,年均增长率分别为12.9%、13.1%,比1997—2004年年均增长率提高3.9个百分点、8.8个百分点。2005—2012年农村家庭人均猪肉消费量约占城镇居民家庭人均猪肉购买量的七成,调查样本调整后,2013—2014年占比超过九成,人均消费量由不足15kg增至19kg以上;同期城镇人均猪肉购买量依然维持在20kg左右。

1.3.3 城乡差距先大后小

2005—2012年城乡差距不断拉大,2012年城镇居民家庭人均猪肉购买量和农村家庭人均猪肉消费量分别为21.23kg、14.4kg(表2),两者差距达到6.83kg,比2005年的4.53kg扩大了2.3kg,为1995年以来最大值。2013年中国住户调查调整样本, 农村居民家庭人均猪肉消费量调整比较大,2013—2014年调整后的城乡差距分别为1.3kg、1.6kg,差距大幅缩小。

表2 2005—2014年中国城乡居民家庭人均猪肉消费量

单位:kg/人

| 年份 | 城镇居民家庭人均购买猪肉数量 | 农村居民家庭平均每人猪肉消费量 | 城乡差距 |

| 2005 | 20.15 | 15.62 | 4.53 |

| 2006 | 20.00 | 15.46 | 4.54 |

| 2007 | 18.21 | 13.37 | 4.84 |

| 2008 | 19.26 | 12.65 | 6.61 |

| 2009 | 20.50 | 13.96 | 6.54 |

| 2010 | 20.73 | 14.40 | 6.33 |

| 2011 | 20.63 | 14.42 | 6.21 |

| 2012 | 21.23 | 14.40 | 6.83 |

| 2013 | 20.40 | 19.10 | 1.30 |

| 2014 | 20.80 | 19.20 | 1.60 |

数据来源:国家统计局

1.4 不同地区居民猪肉消费特点

由于各地饮食习惯和经济发展水平不同,不同地区猪肉消费存在明显差异。从历史数据看,2007—2012年西部地区城镇居民家庭人均猪肉消费量最高,年均22.82kg,比全国平均水平高2.42kg;其次是东部沿海地区,年均20.43kg;再次是中部地区,为19.17kg,而经济较为落后的东北地区最低,仅为15.44kg(表3)。东部比全国平均水平仅多0.03kg,中部和东北分别较全国平均水平少1.23kg和4.96kg。

2 影响猪肉消费的主要因素

2.1 居民收入与猪肉消费水平正相关

经济学理论认为,消费数量受居民收入、产品价格及消费偏好的影响。如果消费偏好在短期内难以改变,那么影响消费的主要因素就是产品价格和居民收入水平。

猪肉消费与居民收入水平呈正向关系。研究发现,在一定收入水平范围内,收入越高,人均猪肉消费水平越高。国家统计局数据显示,困难户家庭人均猪肉消费量最少,2012年仅为14.35kg (表4),比全国平均水平低32.4%;中等偏下户、低收入户与最低收入户家庭人均猪肉消费量稍高一些,分别为20.67kg、18.93kg和16.04kg,分别比全国平均水平低2.6%、10.8%和24.4%;中等偏上户、高收入户与最高收入户家庭人均猪肉消费量最多,且超过全国平均水平,2012年分别为22.68kg、23.78kg和24.14kg,分别比全国平均水平高6.8%、12%和13.7%。

收入变化对城镇居民猪肉消费影响不大,对农村影响明显。当收入变化时,中等以下收入的城镇居民会增加或减少猪肉消费,但大部分中高收入人群在收入增加时,则会减少猪肉消费量,进而转向牛肉、羊肉消费。收入变化会直接影响大部分农村居民猪肉消费情况,表明收入变化对农村居民猪肉消费的影响远高于城镇,即当收入提高时,农村居民会增加猪肉消费;收入下降时,减少消费,或转向更为便宜的其他替代品的消费。

表3 2007—2012年中国分地区城镇居民家庭人均猪肉购买量

单位:kg/人

| 年份 | 东部 | 中部 | 西部 | 东北 | 全国平均水平 |

| 2007 | 18.51 | 17.53 | 20.44 | 14.19 | 18.21 |

| 2008 | 19.60 | 18.41 | 22.07 | 14.49 | 19.26 |

| 2009 | 20.76 | 19.37 | 23.38 | 16.23 | 20.50 |

| 2010 | 21.14 | 19.66 | 23.63 | 15.82 | 20.73 |

| 2011 | 20.95 | 19.93 | 23.40 | 15.28 | 20.63 |

| 2012 | 21.61 | 20.14 | 23.99 | 16.65 | 21.23 |

| 年均 | 20.43 | 19.17 | 22.82 | 15.44 | 20.40 |

数据来源:历年《中国统计年鉴》

表4 2005—2012年中国按收入等级分城镇居民家庭人均猪肉购买量

单位:kg/人

| 年份 | 全国平均 | 最低收入户(10%) | 其中:困难户(5%) | 低收入户(10%) | 中等偏下户(20%) | 中等收入户(20%) | 中等偏上户(20%) | 高收入户(10%) | 最高收入户(10%) |

| 2005 | 20.15 | 15.74 | 14.36 | 17.77 | 19.64 | 20.88 | 22.07 | 22.56 | 21.95 |

| 2006 | 20.00 | 16.30 | 15.01 | 18.54 | 19.43 | 20.55 | 21.35 | 22.31 | 21.50 |

| 2007 | 18.21 | 13.22 | 12.03 | 16.02 | 17.35 | 18.69 | 20.05 | 21.09 | 21.51 |

| 2008 | 19.26 | 13.12 | 11.17 | 16.64 | 18.37 | 20.06 | 21.28 | 23.22 | 23.15 |

| 2009 | 20.50 | 14.39 | 12.92 | 18.11 | 19.88 | 21.52 | 22.74 | 23.27 | 23.85 |

| 2010 | 20.73 | 14.98 | 13.33 | 18.39 | 20.21 | 21.84 | 22.63 | 23.35 | 24.05 |

| 2011 | 20.63 | 15.21 | 13.61 | 18.13 | 20.38 | 21.53 | 22.45 | 23.18 | 23.51 |

| 2012 | 21.23 | 16.04 | 14.35 | 18.93 | 20.67 | 22.66 | 22.68 | 23.78 | 24.14 |

数据来源:历年《中国统计年鉴》

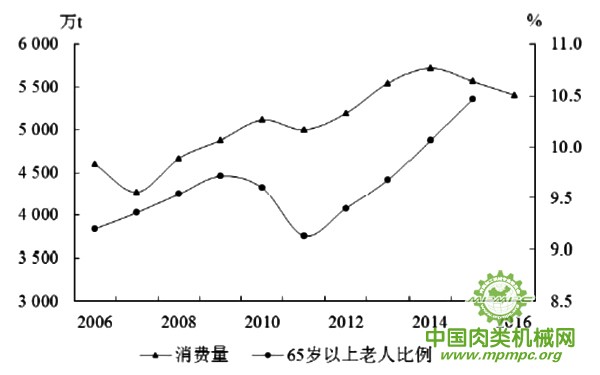

2.2 人口老龄化限制猪肉需求增速

“十一五”以来,我国老龄化问题日益凸显。国家统计局数据显示,2006年以来,我国65岁及以上人口占全国总人口的比重呈上升态势,2015年升至10.5%,比2006年的9.2%提高1.3个百分点,为2006年以来历史最高水平(图3)。与此同时, 我国猪肉消费增速放缓。USDA数据显示,2010年我国猪肉消费量为5115.7万t,同比增长4.8%,增幅比2008年缩小4.5个百分点;2015—2016年同比分别下降2.7%、2.9%。从人口结构看,中青年是肉品消费的主要群体,人口老龄化在一定程度上限制了猪肉需求增速。

图3 2006—2016年中国猪肉消费量及65周岁以上老人比例

数据来源:国家统计局

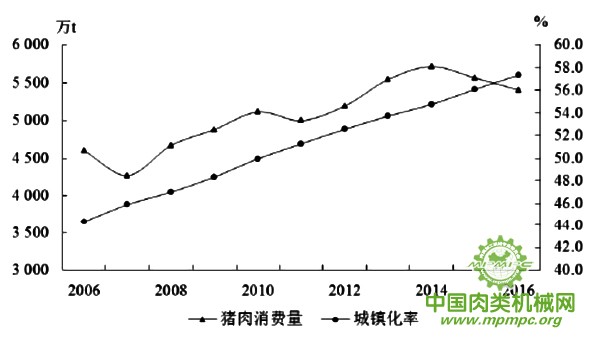

2.3 城镇化进程加速猪肉消费

城镇化是农村人口向城市转移、集聚的现象,不仅体现人均收入的提高,而且也会带来生产和生活方式的改变。十六大以来,我国城镇化水平稳步提高,城镇人口不断增加,带动猪肉消费稳步增长。国家统计局数据显示,2011年末,我国城镇人口占总人口的51.3%(图4),首次突破50%;2016年升至57.3%,年均增长率为2.3%,比2011年提高6个百分点。与此同时,我国猪肉消费量同步提升,2011—2016年年均增长率为1.6%。

图4 2006—2016年中国猪肉消费量及城镇化率

数据来源:国家统计局、USDA

2.4 猪肉及替代品价格

猪肉是生活必需品,需求弹性较低,但是在目前经济水平下,猪肉及其替代品价格对猪肉消费将产生一定影响。猪肉价格过高,消费者就会转向消费价格相对便宜的替代品,如禽肉、禽蛋等;反之亦然,猪肉价格过低,猪肉消费量就会随之增加。根据2011—2016年数据,运用统计分析软件,对猪肉价格与消费量进行定量分析发现,猪肉及其替代品价格与猪肉消费量之间存在一定关系,具体分析结果如下:

一是猪肉价格与消费量存在负相关关系,即猪肉价格上涨时,消费量下降,反之亦然。例如,4月是批发价格低点,同期交易量为年内高点;5月为零售价格低点, 对应销量高点,零售价格高点比批发价格高点滞后1个月。二是猪肉批发价格是交易量的因,即批发价格会引起交易量变化。三是猪肉批发价格对交易量的先行期为3个月,即猪肉价格变化3个月后会引起交易量变化。四是猪肉与牛羊肉、鸡肉和鸡蛋之间存在一定的替代关系。其中,猪肉与鸡肉的相关系数为0.7,相关性最高, 其次是鸡蛋,相关系数为0.57,即在猪肉价格上涨或偏高时,鸡肉的替代性最强, 其次是鸡蛋。

3 “十三五”期间中国猪肉消费形势展望

综合以上分析,随着人口不断增加,我国肉类消费将保持稳步上升态势。《全国生猪生产发展规划(2016-2020 年)》指出,“十三五”预期我国猪肉产量将达到5760 万t,比“十二五” 末增长4.98%。由于居民消费升级及收入水平提高,牛肉、羊肉及禽肉消费占比有望继续增加,猪肉消费占比小幅下降,但仍保持60%左右的主体地位。人均猪肉消费量连续两年下降后,也将小幅回弹。由于土地资源有限,适度进口猪肉等畜产品可以缓解我国耕地资源紧张的压力,并有效弥补生猪产需缺口, 不仅有利于稳定国内市场供给,而且有利于促进产业的健康发展,预计“十三五” 期间,我国猪肉进口仍将保持高位。随着居民消费观念的改变,传统市场将逐渐被超市和肉品专业店替代。目前,冷鲜肉约占猪肉消费量的两成,由于冷鲜肉的生产、运输、贮藏都在低温条件下进行,肉质健康安全、营养美味,预计未来冷鲜肉市场发展潜力巨大,占有率将进一步提高。

从城乡消费来看,农村猪肉消费潜力大。未来随着农村经济的发展,农民收入不断提高,猪肉消费空间仍然很大,将成为未来猪肉消费的增长点。农村消费潜力巨大主要表现在两个方面:一是农村消费群体巨大,二是农村猪肉消费比重偏高。2007年农村猪肉消费占其肉制品消费的65%,较城镇高出8.2个百分点。

未来我国猪肉消费仍面临诸多挑战,如人口老龄化、居民肉类消费多元化、猪肉需求增长放缓等,其中主要问题是环保约束和土地资源限制。众所周知,生猪养殖是一个高耗粮、高污染的行业。近年来,我国畜牧业生产发展迅猛,畜禽养殖规模不断扩大,畜禽粪便、污水等养殖废弃物产生量也迅速增加,生猪行业的环境承载压力逐渐增大,畜禽养殖污染问题日益凸显。为防治畜禽污染、推进畜牧业生产发展,2016年我国各地已陆续划出禁养区,在禁养区内不得建设畜禽养殖场、养殖小区。随着可持续发展理念不断深化,后期我国畜禽污染治理力度将不断增强,生

猪养殖及屠宰企业的环保压力只增不减,整体看,生猪生产的环保约束趋紧。另外, 我国耕地资源有限,以最少的耕地养活了世界上最多的人口,加上新《环境保护法》、“水十条”等环保政策全面实施,畜禽养殖业准入门槛提高,新建养殖用地难以获批。随着人口增长和居民收入水平提高,未来对畜产品的需求将不断增长,在“不与人争粮”的要求下,如何统筹安排粮食用地和养殖用地,使两者平衡发展,将是一个长期课题。

免责与声明

1.凡注明有“【独家】”的内容,其所有权均属“中国肉类机械网”所有。

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)