服务热线:

服务热线:我国水禽业生产形势分析及未来展望

中国畜牧业协会副秘书长 研究员 宫桂芬

2014-2015上半年我国家禽业总形势

1. 2014年概况

2014年,家禽行业在困境中发展,努力摆脱H7N9的阴霾。从第二到第四季度,家禽行业获得恢复性发展,但由于多种因素的影响,各禽种的恢复情况有所不同。

总的情况,盈利的禽种及代次有:商品蛋鸡、黄羽肉毛鸡、鹅、鸽。

盈亏平衡的禽种及代次有:父母代蛋种鸡、白羽肉毛鸭、黄羽肉种鸡(祖代、父母代整体来看)。

亏损的禽种及代次有:祖代蛋种鸡,祖代及父母代白羽肉种鸡,白羽肉毛鸡及白羽肉毛鸡屠宰加工企业。

主要禽产品产量有增有降:白羽鸡肉产量增加3.46%,鸽肉产量增加12.50%。鸡蛋产量下降5.53%,黄羽鸡肉产量下降2.93%,白羽鸭肉产量下降2.78%,鸭肉总产量下降了2.24%。

2. 2015上半年概况

蛋鸡业:由于2014年投苗量增加,使2015上半年处于产蛋期的蛋鸡数量在增加,鸡蛋价格迅速回落,蛋鸡养殖效益也大幅缩水;

黄羽肉鸡业:产能调控效果继续发挥,且在持续盈利的情况下,大部分企业仍能保持清醒头脑,没有盲目扩产,使得好行情得以持续;

白羽肉鸡业:受2013年引种高峰影响,行业仍为产能过剩所困,行业削减引种数量的效果需要一定时滞才能体现;

水禽:肉鸭方面的行情依旧低迷,祖代、父母代种鸭企业处于亏损状态,商品代鸭苗和毛鸭价格低迷。鹅的效益好于鸭的效益。鹅业市场运行平稳,规模养鹅场的数量有所增加,这部分理性介入的规模养鹅场具有一定的资金实力,上半年鹅业略有盈利。

水禽—鸭业

1.鸭的品种

肉鸭:目前,我国肉鸭主要包括白羽肉鸭、番鸭、半番鸭、麻鸭,其中白羽肉鸭的出栏量占整个肉鸭出栏量的80%-90%。我国白羽肉鸭的主要品种包括英国樱桃谷农场培育的樱桃谷肉鸭、中国农业科学院北京畜牧研究所侯水生研究员等培育的Z型北京鸭、北京金星鸭业有限公司培育的南口1号北京鸭、川农大培育的天府肉鸭及一些大企业目前正在培育的配套系等,还先后引进了美国枫叶鸭、法国南特鸭、法国奥白星等。

蛋鸭:主要以我国优秀的地方品种为主。如金定鸭、绍兴鸭,高邮鸭等,年产蛋数均在280个以上,是我国蛋鸭发展的珍贵资源。育种人员在此基础上,培育了不同品种的青壳系,使我国蛋鸭的生产性能一直处于世界的领先水平(但蛋鸭在饲料转化率方面还有待提高)。2015年5月,由诸暨市国伟禽业发展有限公司等单位联合培育的“国绍1号蛋鸭配套系”,通过了新品种的审定。

2.养殖及产量:

2014年我国蛋鸭存栏1.94亿只,产鸭蛋314.20万吨;白羽肉鸭出栏29.29亿只,产鸭肉571.23万吨;番鸭半番鸭出栏约4亿只,产鸭肉约98万吨;淘汰蛋鸭约1.52亿只,产鸭肉约34.21万吨。白羽肉鸭、番鸭半番鸭、淘汰蛋鸭,合计产鸭肉共703.44万吨。2015上半年据推算, 白羽肉鸭出栏14.37亿只,产鸭肉266.20万吨。

3. 肉鸭品种更新情况:

协会收集了肉鸭品种在2014年及2015上半年的更新数量。2014年,我国白羽肉鸭祖代更新量为27.13万套,其中:国内约为24.2万套;

国外引进约为3.23万套(其中,枫叶鸭祖代引进约24000只,南特鸭曾祖代引进约4000只、祖代引进约6000只,奥白星鸭祖代引进约6000只,番鸭祖代引进约1158只)。

2015年,中国畜牧业协会白羽肉鸭工作委员会计划白羽肉鸭祖代更新量为21.84万套。2015上半年:我国白羽肉鸭祖代更新量为12.19万套,其中:国内约为10.93 万套;国外引进约为 1.26万套(其中,枫叶鸭祖代引进了约6000只,南特鸭曾祖代引进了约2500只,祖代鸭引进约2498只,奥白星鸭祖代引进了约5000只)。

1.祖代白羽肉种鸭

(1)全国祖代存栏

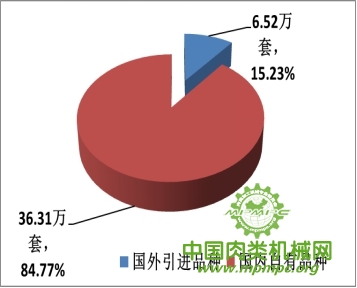

图1: 2014年引进及国产祖代白羽肉鸭存栏情况

2014年,我国祖代白羽肉种鸭平均存栏量为42.83万套,比2013年减少了2.86%。国产化率较2013年提升了4.69个百分点。2015上半年,我国祖代白羽肉种鸭平均存栏量为39.92万套,同比减少了7.29%。

(2)监测企业在产祖代存栏

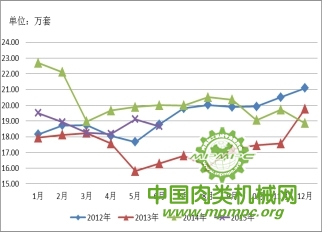

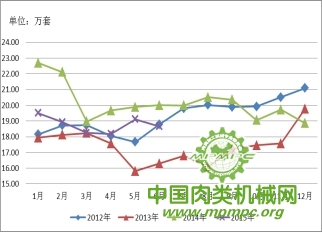

图2: 2014-2015上半年在产祖代白羽肉种鸭月平均存栏量

2014年,在产祖代白羽肉种鸭年平均存栏量为20.16万套,与2013年相比增加了15.80%。2015上半年,在产祖代白羽肉种鸭平均存栏量为18.82万套,同比下降了8.66%。

(3)监测企业后备祖代存栏

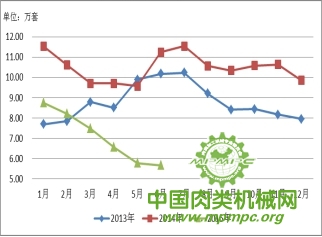

图3: 2014-2015上半年后备祖代白羽肉种鸭月平均存栏量

2014年,后备的祖代白羽肉种鸭的平均存栏量为10.49万套,与2013年相比增加了19.61%。2015上半年,后备的祖代白羽肉种鸭的平均存栏量为7.09万套,同比下降了31.95%。

2015上半年,监测企业祖代种鸭,“在产”和“后备”双双下降的原因:监测企业,在产祖代白羽肉种鸭同比下降了8.66%,后备祖代白羽肉种鸭同比下降了31.95% 。祖代鸭企业在2015上半年的后备种鸭的周转计划完全被打破,后备种鸭持续减少,从1月的8.74万套降至6月的5.67万套,累计减少3.07万套。

原因分析:

一是,白羽肉鸭工作委员会成立后积极开展工作,联系各祖代鸭企业晓之以理,提出希望大家团结限产,维护行业共同利益;二是,由于长期亏损,有的企业已退出祖代鸭养殖;三是,行情倒逼企业,企业主动调整压缩生产计划并提前淘汰了部分祖代种鸭。

(4)全国父母代种鸭销售数据

2014年,我国祖代白羽肉种鸭平均存栏量为42.83万套,按照一套祖代白羽肉种鸭一年可产出50套父母代白羽肉鸭苗推算,全国父母代白羽肉鸭苗2014年理论总销售量为2141.36万套,比2013年减少了2.78%。2015上半年,全国父母代白羽肉鸭苗理论总销售量为997.90万套,比2014年同期减少了7.29%。

(5)监测企业父母代种鸭销售

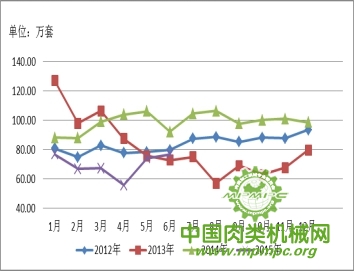

图4:2012-2015上半年父母代白羽肉鸭苗月销售量

2014年,监测企业父母代白羽肉鸭苗的销售量为1186.06万套,占全国总销售量的55.39%。2015上半年,父母代白羽肉鸭苗的销售量为419.45万套,占全国总销售量的42.03%。

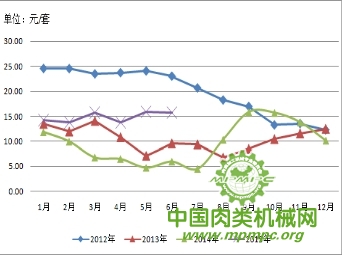

图5:2012-2015上半年父母代白羽肉鸭苗月销售价格

2014年,监测企业父母代白羽肉鸭苗的平均价格9.69元/套。2015上半年,为14.93元/套。

父母代白羽肉鸭苗销售情况分析

2015上半年,父母代鸭苗销售不景气,销售量持续低迷,情况不容乐观,部分父母代鸭苗直接转为商品代鸭苗销售。价格方面,虽然在白羽肉鸭工作委员会的倡议下,大部分祖代企业在2015上半年进行了保价销售,但就平均的销售价格来看,祖代企业依然处于亏损经营。根据分会2014年调研情况,每套父母代白羽肉鸭苗的盈亏平衡点为18元/套,2014年平均价格 9.69元/套,2015上半年平均价格为14.93元/套。

2. 父母代白羽肉种鸭

(1)全国父母代存栏

2014年据协会推算,全国父母代白羽肉种鸭平均存栏量约为1927.22万套,同比略降。2015上半年全国父母代白羽肉种鸭平均存栏量约为1796.22万套,同比下降了6.80%。

(2)监测企业父母代存栏

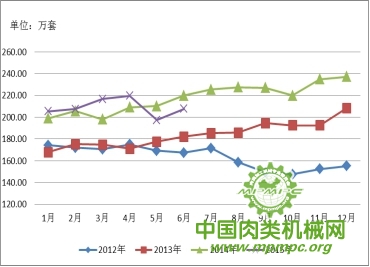

图6: 2012-2015上半年父母代白羽肉种鸭月平均存栏量

与全国数据趋势有所不同,占全国总存栏11.31%的监测企业,2014年父母代白羽肉种鸭存栏量为217.89万套,同比增幅较大。2015上半年平均存栏量为209.14万套,与2014年同期基本持平。需要指出的是:监测企业父母代种鸭存栏与全国趋势并不完全一致。2015上半年,在父母代白羽肉种鸭全国总存栏量同比下降6.80%的情况下,监测企业的父母代存栏量却基本稳定,并没有出现因提前淘汰种鸭而导致存栏量下降的现象。

原因分析:

1、不同于祖代监测,父母代环节监测的覆盖率还比较低,样本企业的代表性存在局限;2、参与父母代环节监测的企业均属于大规模企业,中小规模父母代种鸭场尚未纳入监测;因此,监测数据与全国整体情况有所差别。

(3)全国商品代鸭苗销售数据

按一套父母代产160只商品代计算,2014年全国商品代白羽肉鸭苗销售量为30.83亿只,平均价格2.34元/只。2015上半年,全国商品代白羽肉鸭苗理论销售量为14.37亿只,平均价格2.55元/只。

(4)监测企业商品代鸭苗销售

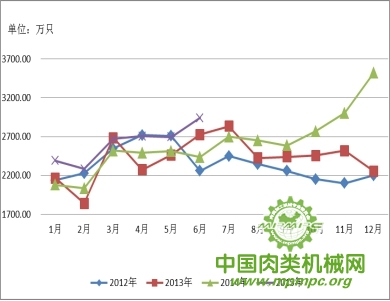

图7:2012-2015上半年商品代白羽肉鸭苗月销售量

监测企业方面,2014年商品代白羽肉鸭苗累计销售量为3.04亿只。2015上半年,监测企业的鸭苗销售量为1.57亿只,占全国商品代白羽肉鸭苗销售总量的10.92%。

图8:2011-2015上半年全国七省鸭苗月平均价格

调研显示,2014年,商品代鸭苗的盈亏平衡点为2.30元/只,2014年父母代养殖场只能保本经营甚至出现亏损。2015上半年,略有盈余。

3. 商品代

(1)全国白羽肉鸭出栏及鸭肉产量

2014年,我国白羽肉鸭出栏约29.29亿只,产鸭肉571.23万吨。2015上半年,我国白羽肉鸭出栏约14.37亿只,产鸭肉266.20万吨。

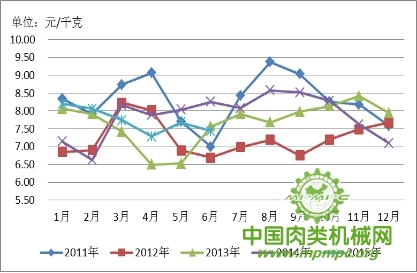

(2)毛鸭价格

图9:2011-2015上半年全国七省毛鸭月度平均价格

2014年,毛鸭的全年平均价格为7.86元/千克,与2013年相比上涨了2.48%。逐月来看,毛鸭月平均价格基本能站在盈亏平衡点以上,全年养殖户有所盈利。 2015上半年毛鸭的平均价格为7.73元/千克,同比基本持平。

2015上半年商品肉鸭养殖效益

根据分会2014年调研的情况,毛鸭的盈亏平衡点为7.80元/千克,因此,2015上半年的毛鸭平均价格未及盈亏平衡点,只有管理水平好的养殖户可获得微利。众多小型商品代养殖场户由于对市场前景研判不明朗,经济上不堪重负,已经停产或倒闭,待行情好转时再进行跟进补栏;中等以上规模养殖场依旧坚持,转行对于他们来讲并不是易事,他们寄希望于下一个行情高峰的到来,弥补近年来的亏损。

水禽—鹅业

1. 鹅的品种

我国种鹅品种主要包括两类:一类是国产品种,如四川白鹅、扬州鹅、皖西白鹅、浙东白鹅等;另一类是引进品种,如朗德鹅、莱茵鹅、霍尔多巴吉白鹅等。

由于鹅肥肝产品主要瞄准高端市场,受国家大环境等因素的影响,绝大部分朗德鹅养殖企业经营不利,2013-2014年我国未从国外引进朗德鹅鹅种,2015年上半年,我国共引进祖代朗德鹅200只,父母代朗德鹅2000只。肝用型鹅在我国发展一直缓慢。

2. 鹅的育种

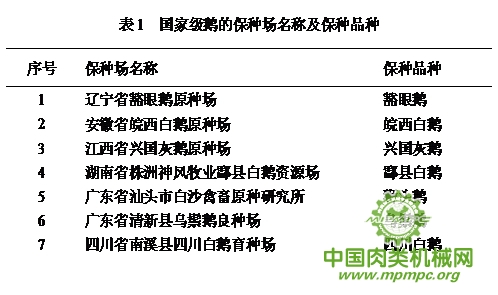

我国拥有世界上最丰富的鹅种质资源基因库,《中国畜禽遗传资源志(家禽志)》收录的鹅品种有31个,其中,属于国家级保护品种的有10个。

相对于丰富的种质资源,我国鹅的育种工作起步却较晚,目前主要是集中在如山东、江苏、广东、上海、四川、吉林等鹅主产区的高等院校和民营企业内进行。如扬州白鹅、天府肉鹅配套系、常州市四季禽业有限公司培育的四季白鹅配套系、广东培育的智灰系列、上海培育的上海白鹅配套系等。

我国肝用型鹅的育种工作一直进展非常缓慢,主要受限于品种、肥肝生产技术以及市场需求等,目前我国肝用型鹅的品种还是以进口为主。

国际上,肉鹅育种公司主要有法国的克里莫公司和萨索公司。克里莫公司拥有两个商业品系的白鹅,G35中等体型和快速生长型,灰鹅有G36配套系。

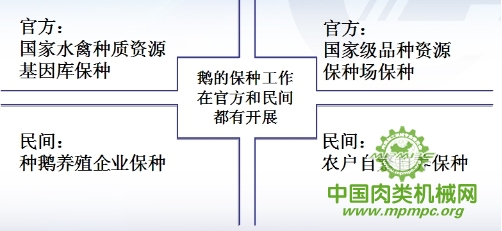

3. 鹅的保种

官方保种

国家水禽种质资源基因库保种:

我国先后在江苏、福建两省建立水禽种质资源基因库,保存国内濒危的且有开发利用价值的水禽品种。其中,豁眼鹅、四川白鹅等多个地方鹅品种和国外引入的莱茵鹅、朗德鹅等已经纳入该基因库,正在进行鉴定、评价、利用价值研究等各方面工作。

国家水禽种质资源保种场保种:

民间保种

种鹅养殖企业保种:

部分种鹅养殖企业基于对市场的观察,凭借较强的经济实力,已经使一些鹅品种形成了规模化养殖,种鹅养殖(育种)企业正在成为我国鹅品种保护和利用的主要新生力量。

农户自繁自养保种:

根据《中国畜禽遗传资源志——家禽志》对地方品种和引入品种介绍,我国共有31个鹅品种,其中有7个品种未建立保护区或保种场,处于农户自繁自养状态,分别是:永康灰鹅、百子鹅、溆浦鹅、定安鹅、钢鹅、织金白鹅、云南鹅。农户自发的饲养缺乏规划和技术指导,不利于上述品种的保护,希望尽快纳入官方的保种体系。

4. 肉鹅品种区域化非常明显

由于历史、文化等长期形成的原因,鸭、鹅等水禽的消费具有较为明显的区域性。区域化的消费习惯使得某些品种仅在特定区域具有较高的占有率。这就导致目前水禽育种资源、育种能力分散。因此,虽然肉鹅品种的综合国产化率达60%,但单个品种的市场占有率不高。在这样的情况下,如何避免简单的质量性状育种是未来水禽育种的重要挑战。

2014年,全国种鹅存栏规模有所增加。结合数据采集及调研情况,2014年鹅苗、活鹅的销售价格同比均有不同幅度上涨。吸引不少养鹅户增加后备种鹅存栏的数量,部分地区种鹅饲养量甚至增加了30%以上,全国约在25%以上。2014年还引进了3045只莱茵鹅。

现全国总量约1000万只以上。

在种鹅饲养数量上,四川、浙江、黑龙江等养鹅主产区因各自不同原因与全国并不具有趋同性。具体原因:

第一,以往四川鹅苗有相当比例销往外省,但随着各地区种鹅市场的不断成熟,四川白鹅苗的外销数量减少。

第二,浙江地区因农业产业结构调整和环保门槛的提高,强化了对环境保护,污水排放、粪便处理的达标要求,有的地区甚至对养鹅进行驱赶,甚至是做了一刀切的硬性限制规定。

第三,黑龙江双城地区因2014年10月发生疫病,当地采取应急处理措施,养殖户补栏消极等因素使种鹅总数减量过半。

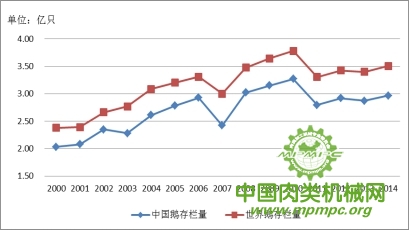

图10:2000-2014年中国与世界的鹅存栏数量

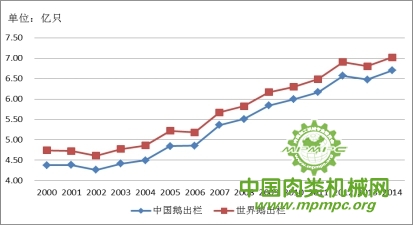

图11:2000-2014年中国与世界的鹅出栏数量

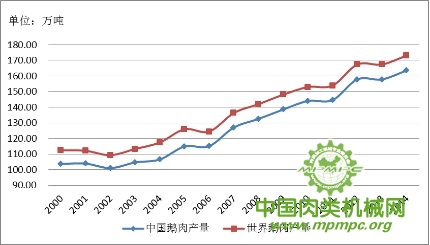

图12:2000-2014年中国与世界的鹅肉产量

鹅相关产品的市场及价格

鹅苗价格:

2014年初,由于各种不利因素的叠加影响,我国鹅苗价格处于低位运行的态势。但随着H7N9事件的逐步淡化以及天气、气候等诸多因素的共同作用,鹅苗价格在第二季度逐渐回升。

下半年鹅苗市场不佳。主要原因是:上半年商品肉鹅的价格持续升温,激发了养鹅户的补栏积极性,使后备母鹅数量增加,进入下半年后,这些后备母鹅陆续产蛋,鹅蛋数量的增多,鹅苗市场供大于求,导致鹅苗价格的大幅下滑。

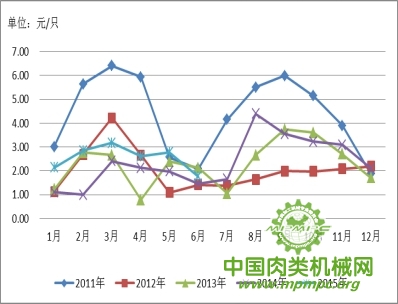

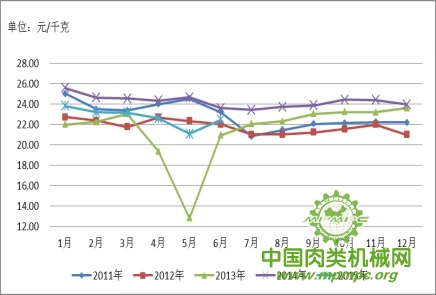

活鹅价格:

图13:2011-2015上半年活鹅月平均价格

协会从山东、江苏等鹅主产区采集的价格数据显示,2014年,活鹅的年平均价格为24.26元/千克,较2013年上涨了12.91%,销售价格较为平稳,波动不大。

2015上半年,活鹅的平均价格为22.71元/千克,市场供求关系平衡,价格没有出现大的波动。

鹅绒市场:

出口创汇:2014年,我国羽绒行业出口依然保持增长势头,出口创汇达41.70亿美元,与2013年持平,2015年上半年出口创汇达11.2亿美元,增速放缓。我国羽绒行业的出口量占据了全世界70%-80%的市场份额,其中鸭绒占我国羽绒出口的90%,鹅绒占我国羽绒出口的10%。安徽、广西、东北三地是我国羽绒的主要生产区。

国际市场:

由于日本市场已趋于饱和,因此近年来出口到日本的羽绒量呈萎缩态势。2014年,欧洲、美国、中国台湾市场的羽绒需求的增长较为强劲。近年来,我国进口羽绒原料的主要地区分别是中国台湾、韩国、德国、法国、美国。

原料价格:

中国羽绒工业协会数据显示,受H7N9事件影响,羽绒原料的价格在2013上半年经历了大起大落,下半年稳定在450元/千克左右;2014年初羽绒原料价格有所下降,4-7月稳定在350元/千克左右,2014年底价格为290元/千克左右,与2012年的水平相当。

鹅肥肝市场:

虽然鹅肥肝的营养价值高,但由于其在普通消费者中的产品认知度还不是很高,鹅肥肝的营养价值并没有被广大消费者所周知,我国鹅肥肝的终端市场主要定位于高端市场,集中在一线城市的星级酒店。这也是我国鹅肥肝市场的销售怪圈。

从业者要注重宣传推广,引导消费,让鹅肥肝逐步走入普通消费者的餐桌。据了解,近年来我国鸭肥肝在市场上的认知度越来越高,走货量稳定且有上升的空间,一定程度上挤占了部分鹅肥肝的消费市场。

水禽业发展过程中的热点问题、突出现象及发展趋势

要 点:

第一,育种方面,肉鸭育种获得突破,但仍需避免简单重复,资源浪费。

第二,白羽肉鸭行业成立专业组织;鹅业工作委员会呼之已出。

第三,水禽行业统计数据匮乏,建立产品信息监测体系势在必行。

第四,来自环保、资源约束的压力越来越大。

第五,行业必须走出“拼成本”的恶性循环。

第六,禽肉产品加工产业将加快发展步伐。

1、育种方面

水禽育种方面需要注意的问题是,不同的生产模式、区域化的市场需求使得某些品种在特定区域具有较高的占有率。这就导致目前水禽育种工作也是各自为政,育种资源、育种能力分散。因此,如何避免简单的质量形状选择是未来水禽育种的重要挑战。

2、水禽专业工作委员会

在河南华英、山东和康源、新希望六和、广西桂柳、内蒙古塞飞亚、安徽强英、安徽太阳禽业、四川绵英、北京金星鸭业、湖南绝味等十一家单位的共同发起下,在农业部的大力支持下,2014年12月18日,“中国畜牧业协会白羽肉鸭工作委员会”在北京正式成立。

工作委员会成立后积极协调各白羽肉鸭企业,研讨产能调控协议,缓解种源过剩的问题。从长远来看,委员会还要积极开展产业发展战略研究,规范行业发展,加强行业自律,加强沟通与科学宣传,开拓国内外市场,促进白羽肉鸭消费,推动科技创新,从而共同保障食品安全,共同抵御行业风险,促进白羽肉鸭产业健康可持续发展。

在江苏立华牧业股份有限公司、重庆金万食品有限公司、山东鱼台县鸿天鹅业有限公司、江苏省家禽科学研究所等二十几家企业的共同倡议下,为加强我国养鹅产业的专业组织力量,经中国畜牧业协会征求了协会第三届理事会全体成员的意见和建议后,决定同意成立中国畜牧业协会鹅业工作委员会。该工作委员会已经于2015年9月22日成立。我们希望鹅业工作委员会首先能够建立全国鹅数据库及行业标准,为鹅业发展提供最权威数据和信息来源,成为指导企业发展、向政策建言、政府决策等的依据;建立行业与消费者的透明、信任机制,推进我国鹅业的健康发展。

3、建立产品信息监测体系

当前水禽企业获得市场预警信息的途径十分有限,有的凭经验推算,有的道听途说,缺少科学客观的数据作为支持,不能及时、准确判断市场供求关系的变化和市场风险。行业又缺乏市场准入机制,进出市场随意性非常大,致使市场行情大起大落,增加了企业经营风险。

因此,禽业分会自2011年起开展“白羽肉鸭产品信息监测”,通过“信息共享”的方式来弥补鸭产业监测数据的缺失,指导企业生产。但是在实际推进的过程中,一些企业对信息监测工作及统计数据重要意义的认识还不够。我们欢迎相关企业尤其是大型种水禽企业率先加入此项工作中来,为全行业健康发展贡献力量的同时,也使本企业获得有价值的统计数据。

4、环境保护的压力越来越大

《畜禽规模养殖污染防治条例》于2014年1月1日正式实施,被称为史上最严的《环保法》也已于2015年1月1日开始实施,环保部将加强与公检法的协调配合,强化环保执法的司法监督。现鸭的养殖企业已经逐步从城市郊区、经济发达区向山地丘陵地区、经济欠发达地区转移,以降低养殖密集区的环境负荷,把养殖量控制在环境承载能力之内。2014年,浙江等省份启动养鸭户退养工作,从而进一步提升畜禽养殖污染治理力度。

未来,环境保护催生养殖模式创新及产业整合。当前水禽的养殖规模不断扩大、养殖密度不断加大,对周围的环境以及水源造成环保压力。部分江、河、湖流域已经先后出台了相应限制养殖规定,不允许在其水系及其附近建造养殖场,传统的依靠江、河、湖、库等水系养水禽的模式已经受到限制。从业者如何发展适宜养殖模式,以实现资源节约与环境友好,既是经济问题也是社会问题。

5、走出“拼成本”的恶性循环

以鸭业为例,国内鸭业市场竞争越来越激烈,很多企业把成本控制,尤其是饲料成本控制作为能否在激烈市场竞争中取胜的关键。这就导致企业一味强调饲料转化率,鸭的饲料品质较差,添加较为便宜的鱼粉,严重影响鸭肉的品质,腥味重的鸭肉价格更低。欧美国家,鸭肉被认为是很好的动物蛋白,价格与牛肉相当,而目前我国,企业相互“拼成本”的做法已使得鸭肉的价值被严重低估。

6、加快产品加工发展步伐

从业者应针对不同珍贵水禽品种的营养特色、口感、肉质等进一步深入研究,制定不同的标准,开发出更多特殊禽肉产品。特别是针对珍稀鸭种如建昌鸭肥肝产业化问题,福建连城白鸭滋补、味鲜问题和莆田鸭产黑色蛋的机理问题等,在深入研究的基础上开发出新的产品,以适应工厂化生产需求。

冰鲜产品的研发显得日益重要,由于食品安全检验与动植物检疫更加严格,近两年出口港澳等地活禽数量大幅度减少,而冰鲜产品却在增加。此外,各地政府为了公众食品安全利益而考虑家禽屠宰与禽肉安全控制问题。因此,今后活禽直接进入流通市场的数量会逐步减少,加工冰鲜鸭产品逐步取而代之将成为必然趋势。这样,粗、精加工鸭肉、鹅肉、蛋产品,肥肝产品,以及羽绒加工产品加工业将得到加快发展,产品附加值大大增加,行业的综合效益也将大幅度提高。

免责与声明

1.凡注明有“【独家】”的内容,其所有权均属“中国肉类机械网”所有。

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)

2.凡转载本网“【独家】”内容,需与本网联系,并注明信息来源“中国肉类机械网”,违者将追究法律责任。

3.凡本网编辑转载的信息内容,旨在传递更多信息,并不代表本网赞同其观点和对其真实性负责。

4.如涉及作品内容、版权和其它问题,请在15日内与本网联系,我们将在第一时间删除内容并表示歉意!

5.版权&投稿热线:电话:010-88131969,传真:010-88131969,邮箱:mpmpcweb#126.com(注#换成@)